增值税相关名词解释(官方所说的销售额及成本价均为不含税的概念)一:官方叫法•1

增值税税率:增值税税额占货物或应税劳务销售额的比率,是计算货物或应税劳务增值税税额的尺度(由国家统一规定,各公司可根据经营范围选择适用的法定税率,比如:我公司建筑服务所适用的法定税率为 11%) •2

销项税额:按照销售额和适用税率计算并向购买方收取的增值税税额(=销售额*增值税税率) •3

进项税额:是指当期购进货物或应税劳务缴纳的增值税税额(=不含税成本价*适用税率,就是卖方的销项税额)发票上所记载的税金相对于卖方而言称之为销项税,相对买方而言称之为进项税

应纳增值税额:对销售货物或者提供加工、修理修配劳务就其实现的增值额部分征收的一个税种 a

理论计算方法=(收入-成本)*适用税率=增值额*适用税率 1 / 6b

税局实操计算方法=销项税额-进项税额 ,即上述 2 与 3 的差额

•5.含税价格:顾名思义就是含增值税的单位商品价格,也就是平时所说的成交价格和开发票价格

•6.不含税价格:就是不含增值税的单位商品价格(=含税价格/(1+增值税税率)),与民间所说的不开票价格是两个概念二、平时大家的口头所叫法:•1.裸价:也就是官方所说的“不含税价格”

•2.开票价:开票价就是开发票的价格(可以理解为“含税价格”)

•3.不开票价:这个说法其实是不合法的,没有合法的票据在税法中是不能计入成本的,因此而导致在税审时会调增利润,从而多负担了该部分 25%的企业所得税;同时因为少取得增值税进项发票而增加了应交税金及附加税税额,也就意味着双重增加了实际成本,所以这也是在选择供应商及是否开票时需要 2 / 6考量的一个重要方面

同时因为没有合法票据而承担着或有的税务风险

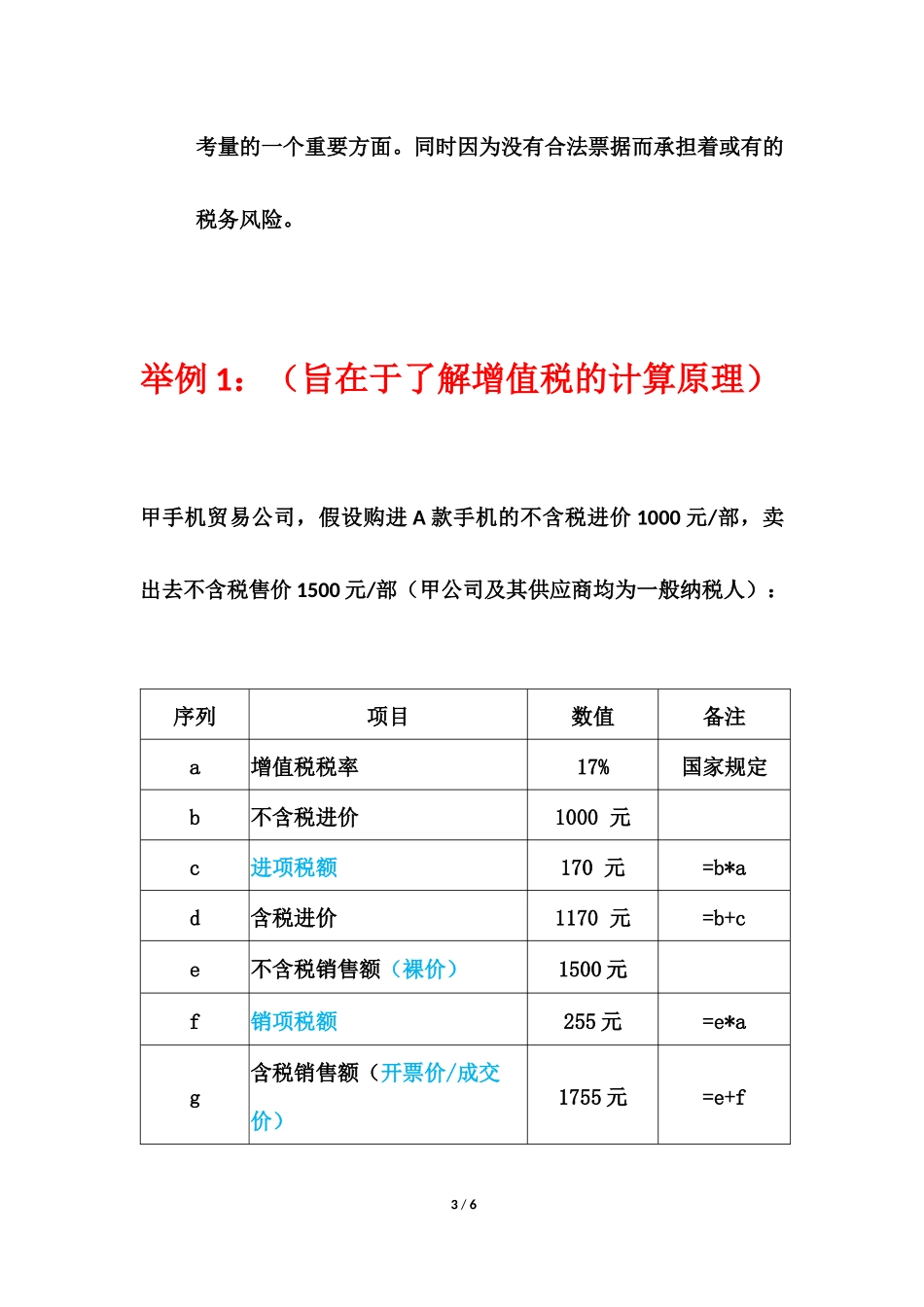

举例 1:(旨在于了解增值税的计算原理)甲手机贸易公司,假设购进 A 款手机的不含税进价 1000 元/部,卖