第 1 页/共 8 页关于净年值评价准则:1)NAV20 时,则投资方案在经济上可以接受;2)NAVV0 时,则投资方案在经济上应予拒绝

关于净现值率评价准则:1)若 NPVR20,说明投资方案在经济上可接受;2)若 NPVRV0,说明投资方案在经济上不可行

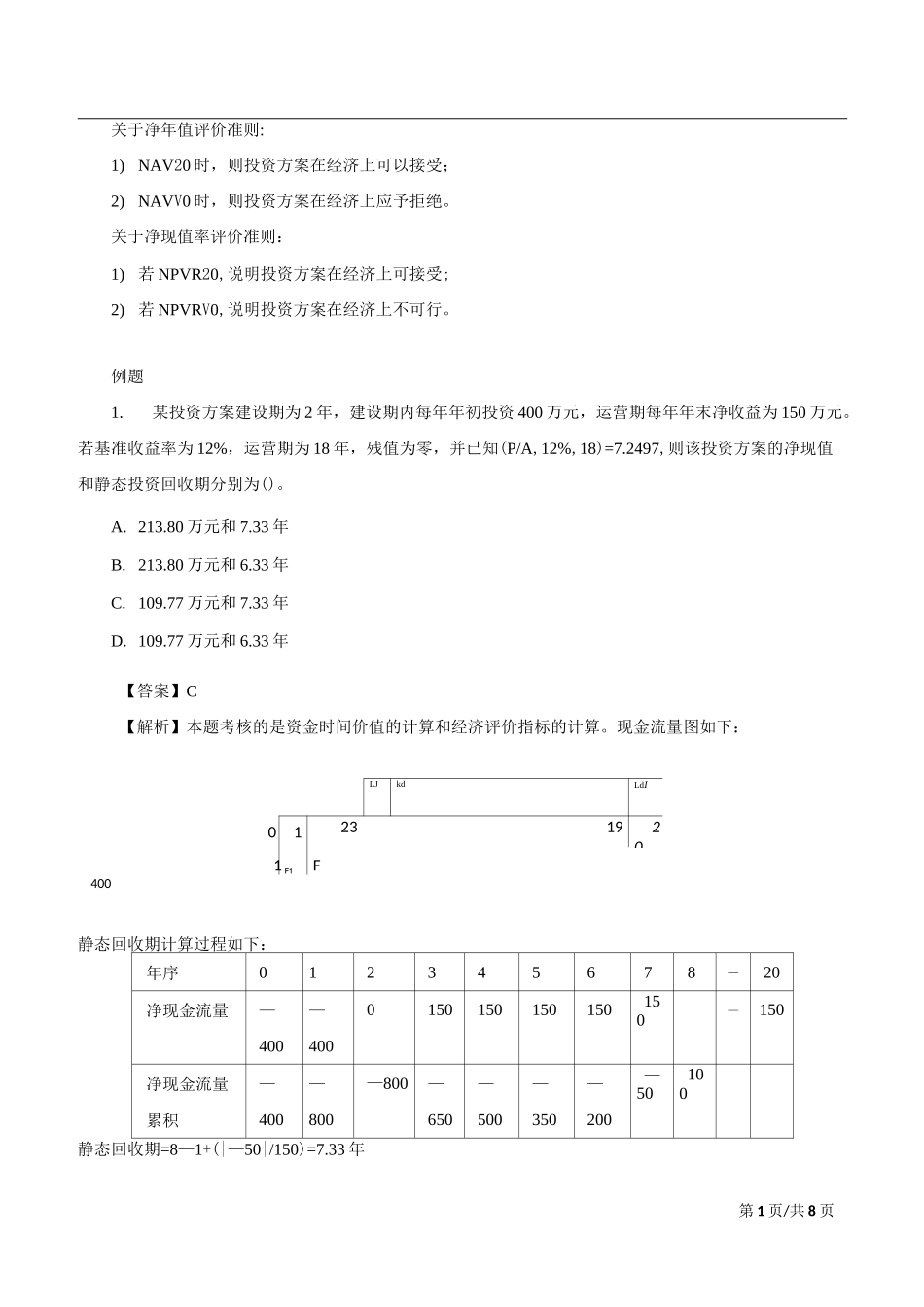

某投资方案建设期为 2 年,建设期内每年年初投资 400 万元,运营期每年年末净收益为 150 万元

若基准收益率为 12%,运营期为 18 年,残值为零,并已知(P/A,12%,18)=7

2497,则该投资方案的净现值和静态投资回收期分别为()

80 万元和 7

80 万元和 6

77 万元和 7

77 万元和 6

33 年【答案】C【解析】本题考核的是资金时间价值的计算和经济评价指标的计算

现金流量图如下:LJkdLdI012319201 F1F400静态回收期计算过程如下:年序012345678—20净现金流量——0150150150150150—150400400净现金流量———800—————50100累积400800650500350200静态回收期=8—1+(|—50|/150)=7

33 年第 2 页/共 8 页净现值计算过程如下:NPV=—400—400X(P/F,12%,l)+150X(P/A,12%,18)X(P/F,12%,2)=109

77 万元2

净现值作为评价投资方案经济效果的指标,其优点是()

A 全面考虑了项目在整个计算期内的经济状况B 能够直接说明项目整个运营期内各年的经营成果C 能够明确反映项目投资中单位投资的使用效率D 不需要确定基准收益率而直接进行互斥方案的比选【答案】A【解析】本题考核的是净现值的特点,净现值的特点之一是净现值(NPV)指标考虑了资金的时间价值,并全面考虑了项目在整个计算