格力财务报表综合分析 财务报表综合分析,是对财务报表的综合把握

它是在各专项或专题分析的基础上将它们作为一个整体,系统、全面、综合地对企业财务状况和经营情况进行剖析、解释和评价,以对企业整体财务状况和经济效益作出更为全面、准确、客观的判断

只有将企业偿债能力、营运能力、获利能力及发展能力等各项分析有机地联系起来,作为--套完整的体系,相互配合使用,作出系统的综合评价,才能从总体意义上把握企业财务状况和经营情况

综合分析正是在专项分析的基础上,将企业各方面的分析纳入一个有机的分析系统之中,从而作出更全面的评价的过程

财务报表综合分析方法有很多,主要有杜邦分析法、综合系统分析法、雷达图分析法等

我们采用杜邦分析法对格力电器进行财务报表综合分析

一、杜邦分析法的核心比率 净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性

其中有几种财务指标关系为:平均权益乘数总资产收益率净资产收益率 因为:总资产周转率销售净利率总资产收益率 所以:净资产收益率=销售净利率×总资产周转率×平均权益乘数 平均净资产平均总资产平均总资产营业收入营业收入净利润平均权益乘数总资产周转率销售净利率净资产收益率 从公式可以看出,无论提高其中哪个比率,净资产收益率都会提高

其中,销售净利率是利润表的概括,净利润与营业收入两者相除可以概括企业的全部经营成果;权益乘数是资产负债的概括,表明资产、负债和所有者权益的比例关系,可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩

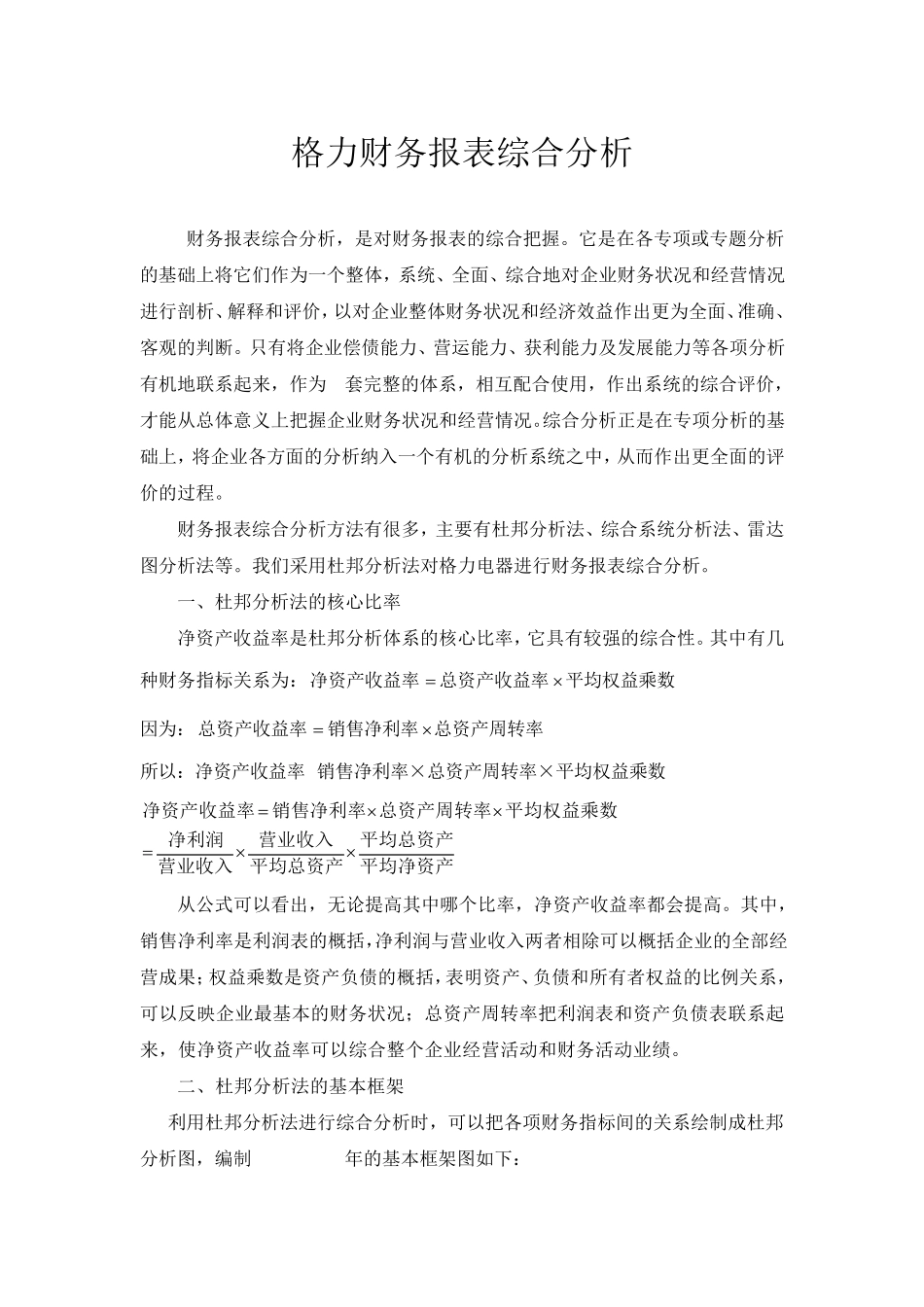

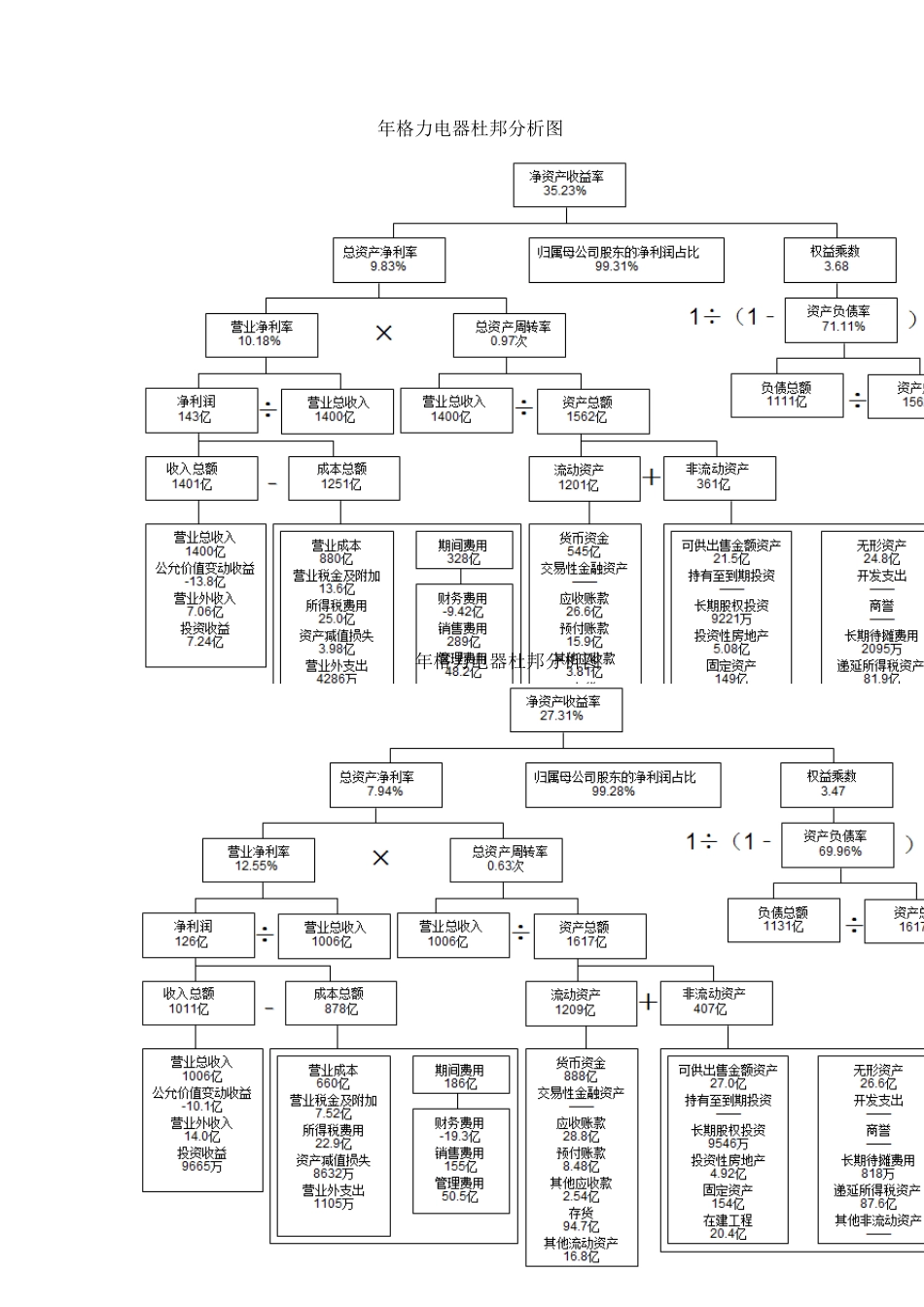

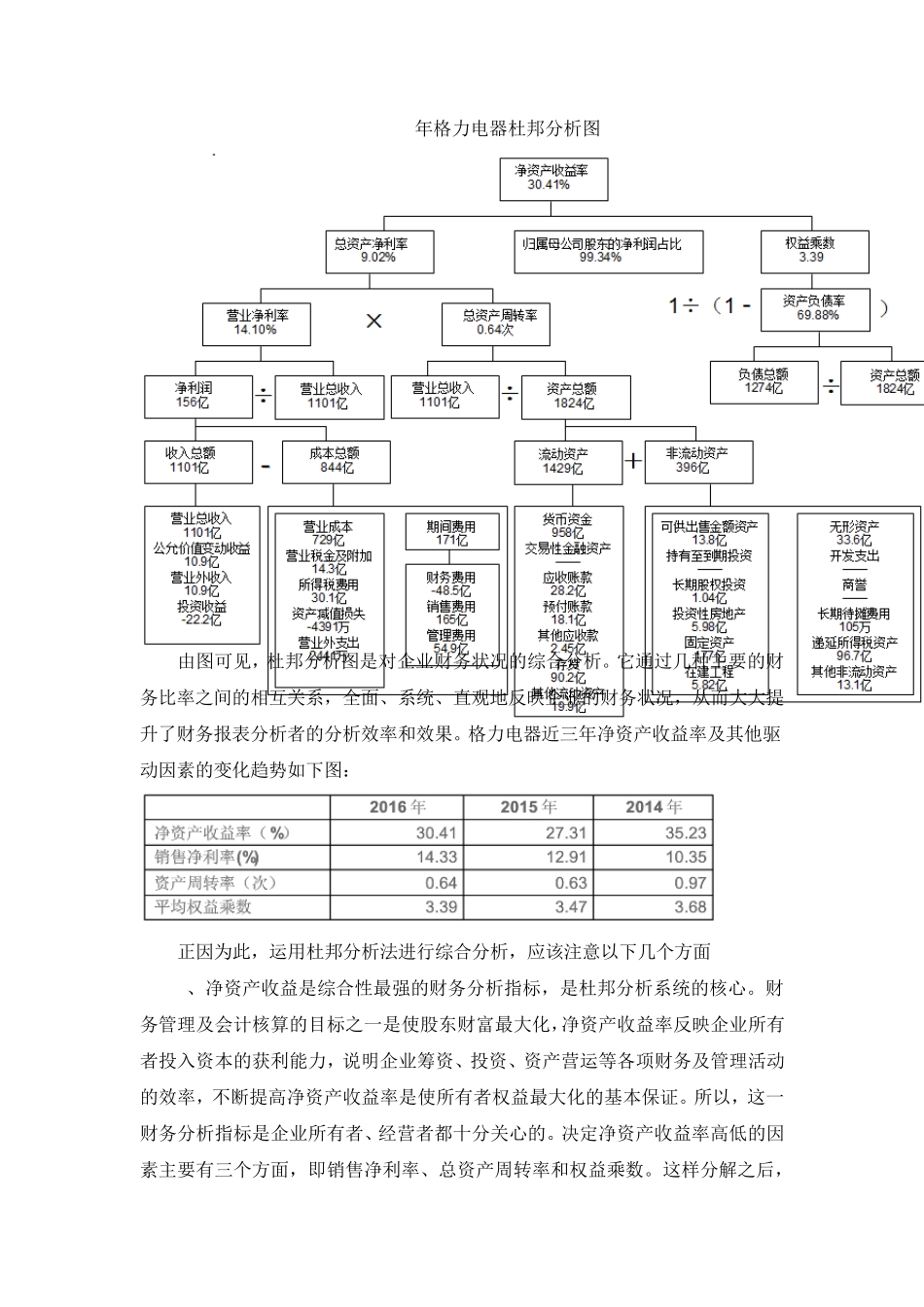

二、杜邦分析法的基本框架 利用杜邦分析法进行综合分析时,可以把各项财务指标间的关系绘制成杜邦分析图,编制 2014~2016年的基本框架图如下: 2014年格力电器杜邦分析图 2015年格力电器杜邦分析图 2016年格力电器杜邦分析图 由图可