针对交易和事项认定的具体审计目标 案例:审计人员李强审查华兴公司原材料收发业务的正确性

根据管理层的认定,确定相应的审计具体目标

有关资料如下: 原材料明细账 品名:A 材料 规格: 单位:kg 存放地点:1 号仓库 2007年 凭证 摘要 收 入 发 出 结 存 月 日 字 号 数量 单价 金额 数量 单价 金额 数量 单价 金额 12 1 期初结存 5000 73

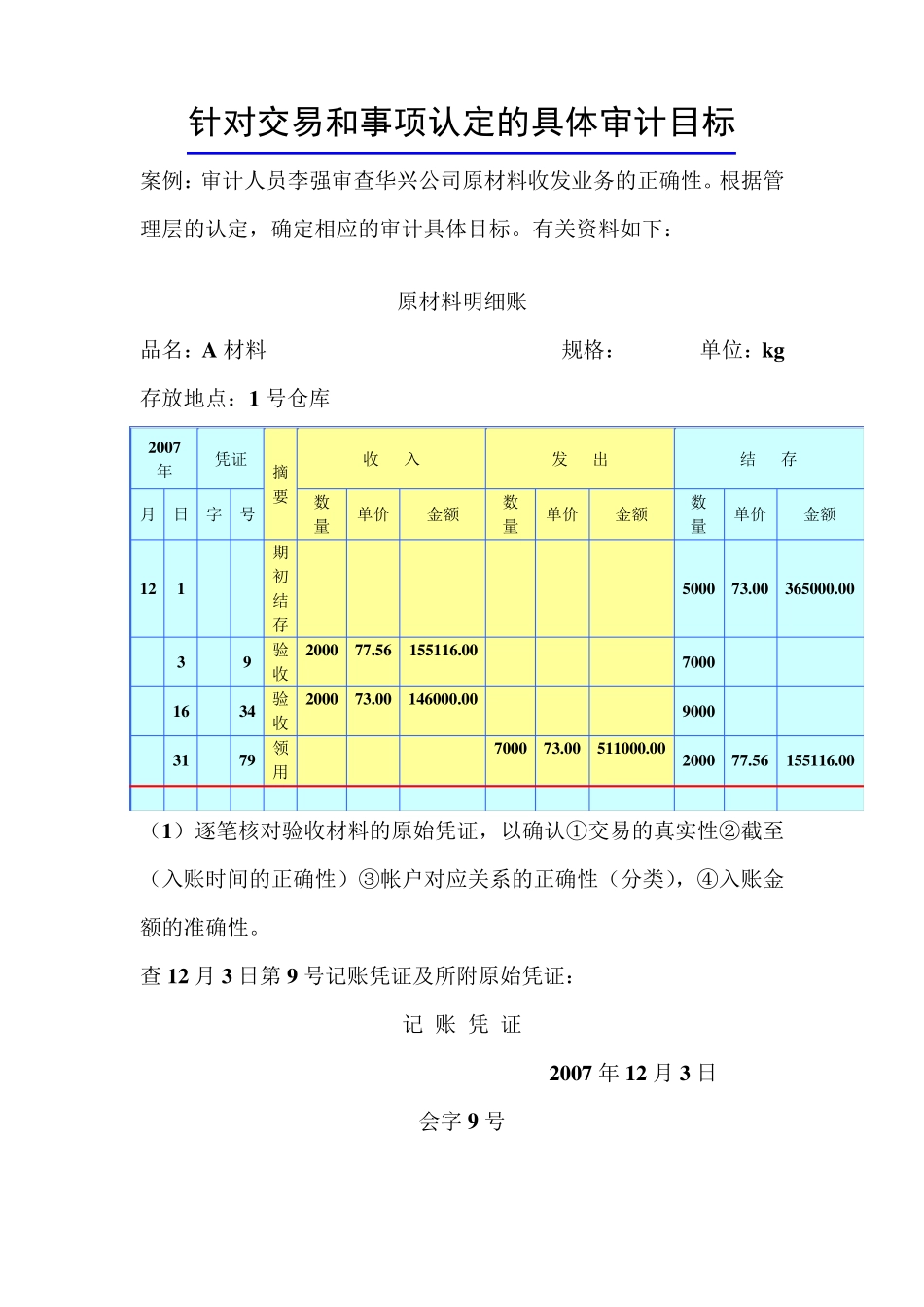

00 365000

00 3 9 验收 2000 77

56 155116

00 7000 16 34 验收 2000 73

00 146000

00 9000 31 79 领用 7000 73

00 511000

00 2000 77

56 155116

00 (1)逐笔核对验收材料的原始凭证,以确认①交易的真实性②截至(入账时间的正确性)③帐户对应关系的正确性(分类),④入账金额的准确性

查12 月3 日第 9 号记账凭证及所附原始凭证: 记 账 凭 证 2007 年12 月3 日 会字9 号 摘 要 会计科目 明细科目 借 方 贷 方 购买A 材料入库,款项未付 原材料 应交税费 应付帐款 A 材料 增值税(进项税) 克隆股份有限公司 155116

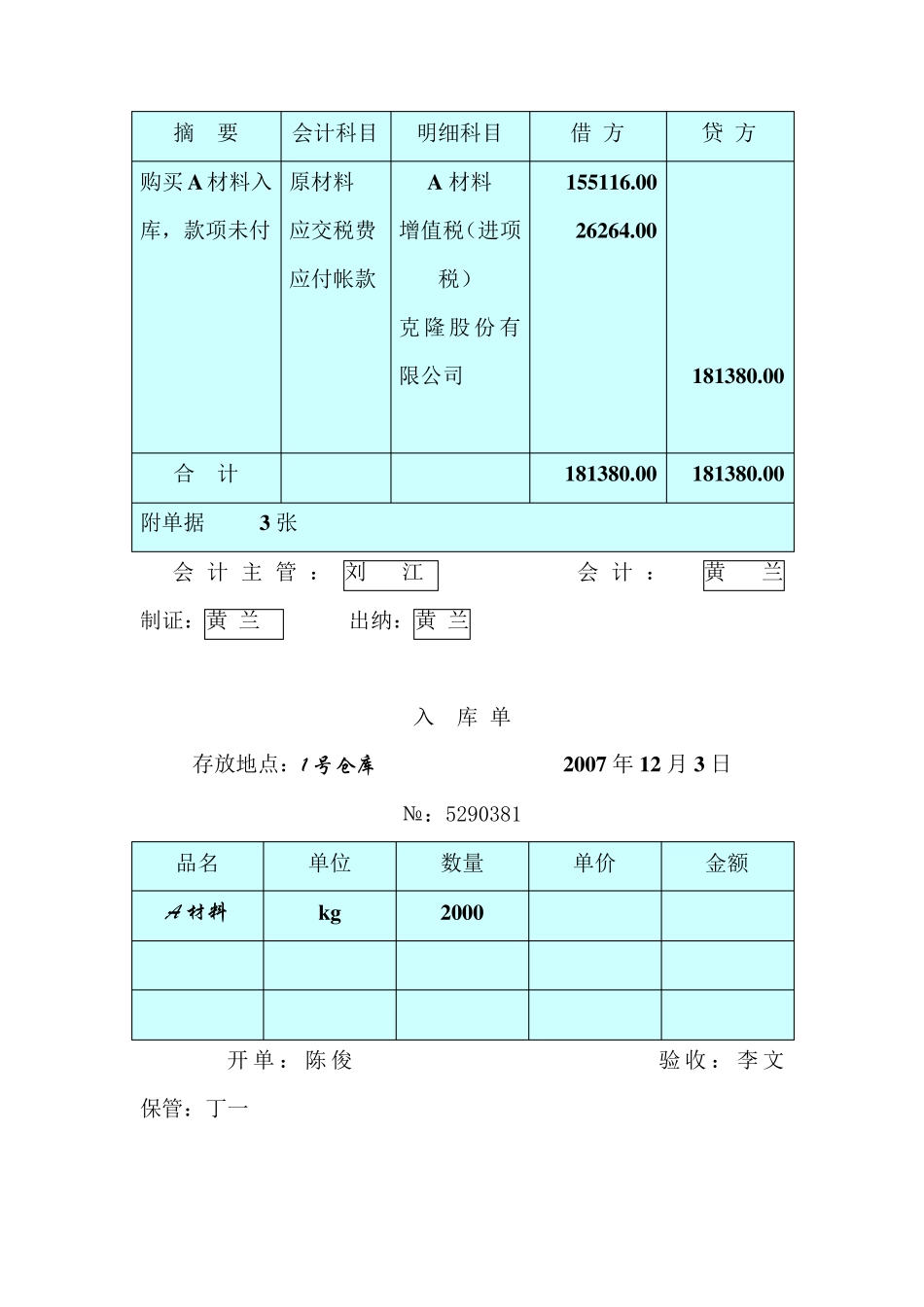

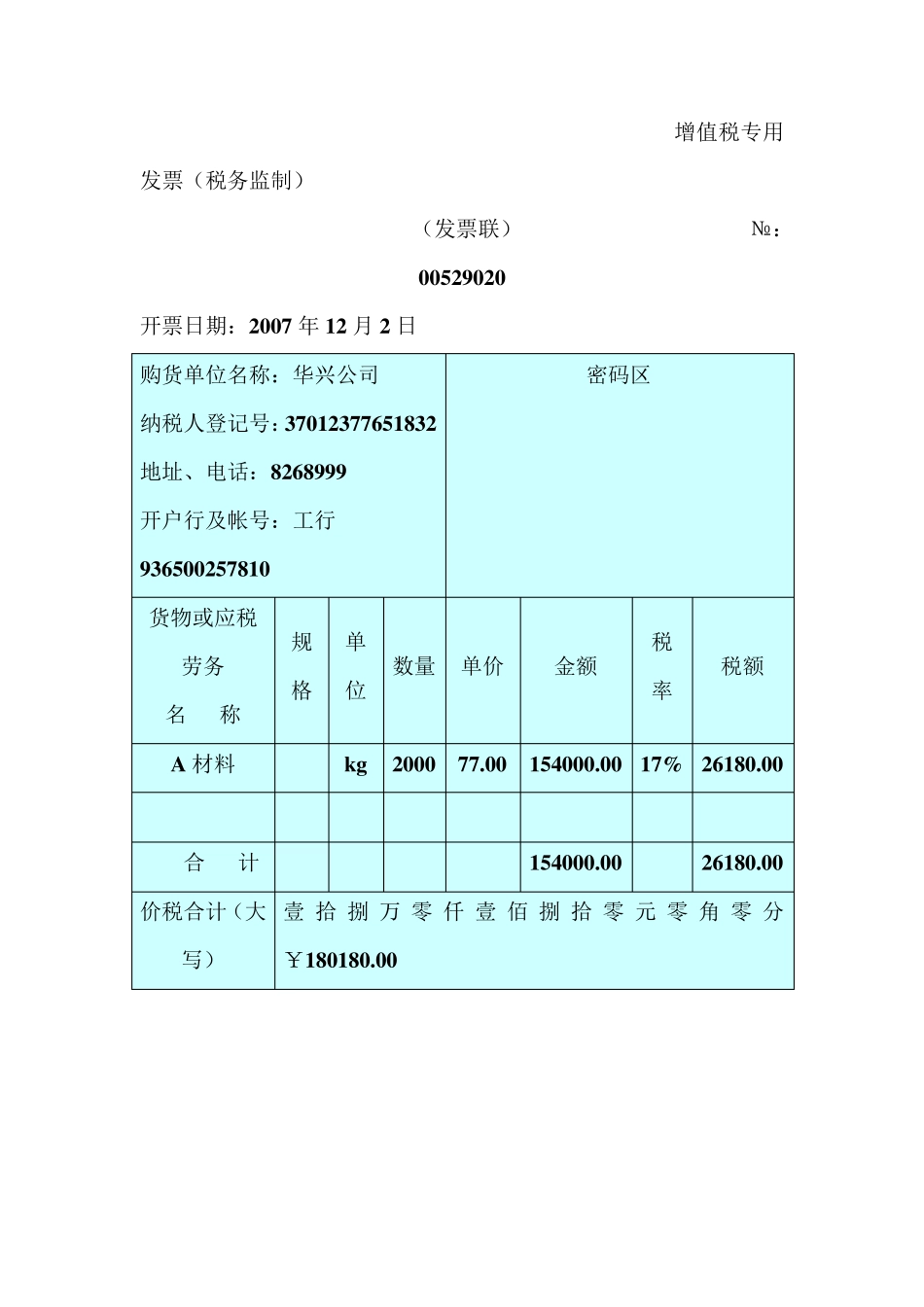

00 26264

00 181380

00 合 计 181380

00 181380

00 附单据 3 张 会计主管:刘 江 会计: 黄 兰 制证:黄 兰 出纳:黄 兰 入 库 单 存放地点:1 号 仓 库 2007 年12 月3 日 №:5290381 品名 单位 数量 单价 金额 A 材 料 kg 2000 开 单:陈 俊 验 收 :李 文 保管:丁一 增值税专用发票(税务监制) (发票联) №:00529020 开票日期:2007 年 12 月 2 日 购货单位名称:华兴公司 纳税人登记号:37012377651832 地址、电话:8268999 开