第十二章 民间非营利组织收入、支出和净资产 第一节 民间非营利组织会计概述 主要内容 概念 特点 会计科目、凭证与账簿 一、民间非营利组织会计概念 1、民间非营利组织的概念 指按照财政部 2004 年 8 月颁布的《民间非营利组织会计制度》所界定的,依照国家法律、行政法规登记的社会团体、基金会、民办非企业单位和寺院、宫观、清真寺、教堂等

2、民间非营利组织会计的概念 指对民间非营利组织的财务收支活动进行连续、系统、综合地记录、计量和报告,以价值指标客观地反映业务活动过程,从而为业务管理和其他相关的管理工作提供信息的经济信息系统

二、民间非营利组织会计的特点 1、以权责发生制作为会计核算基础

2、在采用历史成本计价的基础上,引入公允价值计量基础

3、不存在向企业那样需要核算所有者权益和利润的问题,而是设置了净资产这一要素

4、设置了费用要素,而没有使用行政、事业单位的支出要素

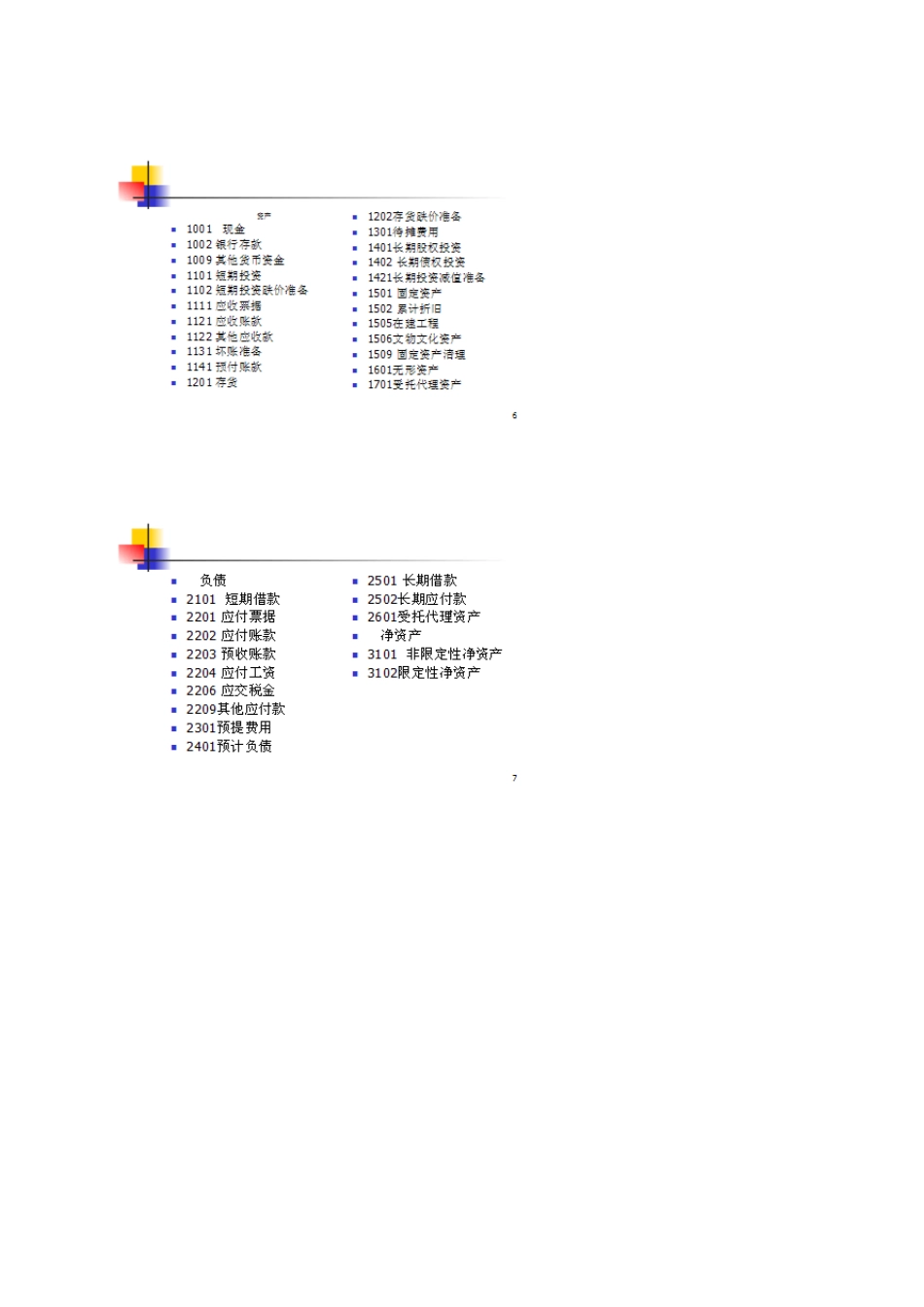

三、民间非营利组织的会计科目、会计凭证和账簿 1、会计科目 P230 2、会计凭证 (1)原始凭证 (2)记账凭证:通用记账凭证 3、会计账簿 (1)总账 (2)明细账:收入、支出、往来、财产物资 (3)序时账:现金日记账、银行存款日记账 1 、概念 指民间非营利组织开展业务活动取得的、导致本期净资产增加的经济利益或者服务潜力的流入

2 、种类 (1 )按照来源分 捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入和其他收入等

(2 )按业务的主次 主要业务收入(捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入)和其他收入

(3 )按照是否受到限制 限定性收入和非限定性收入

(4 )按照是否为交换交易形成的 交换交易形成的收入(商品销售收入、提供服务收入和投资收益)和非交换交易形成的收入(捐赠收入和政府补贴收入)等 3、特点 (1)来源多渠道