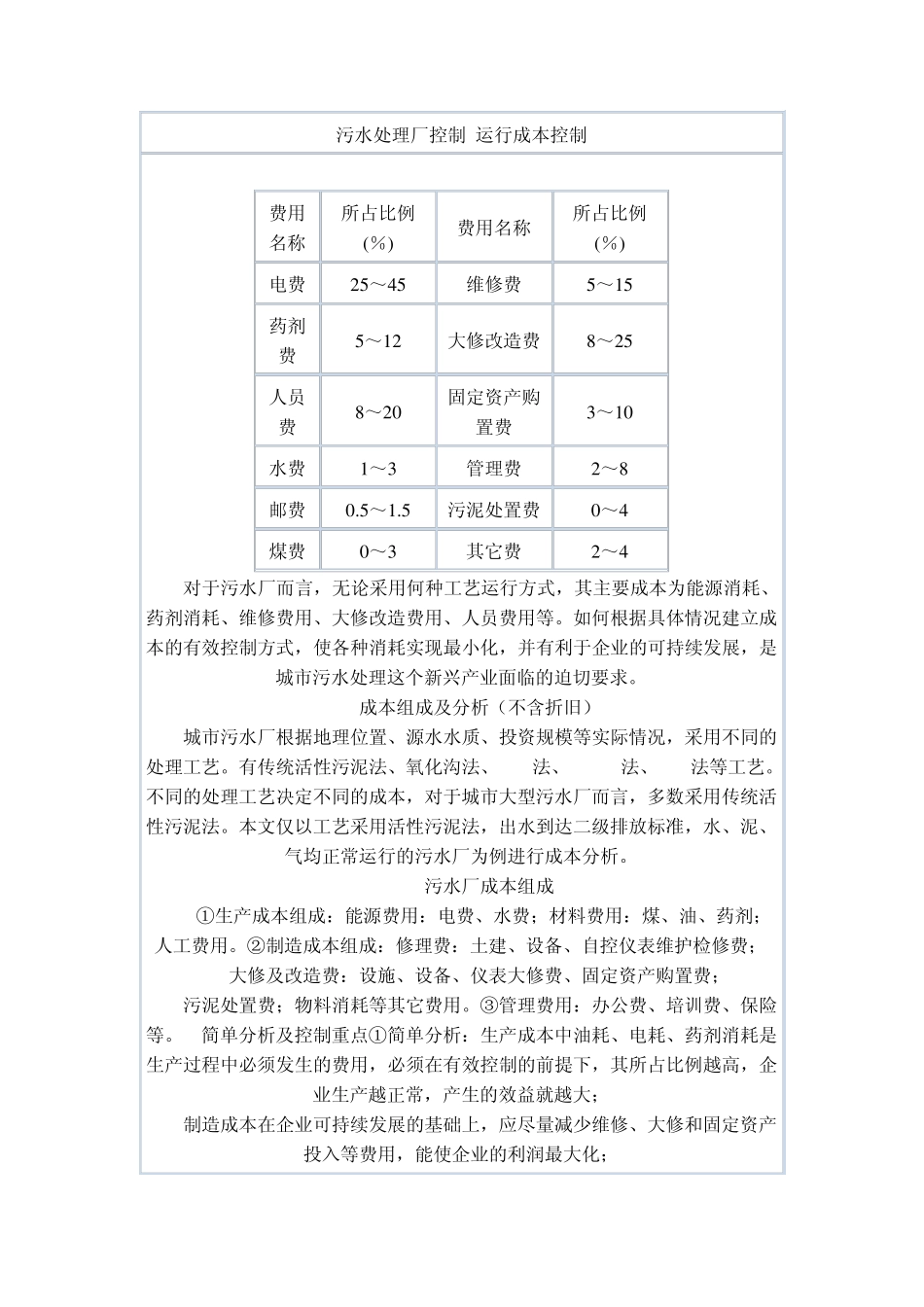

污水处理厂控制 运行成本控制 费用名称 所占比例(%) 费用名称 所占比例(%) 电费 2 5 ~4 5 维修费 5 ~1 5 药剂费 5 ~1 2 大修改造费 8 ~2 5 人员费 8 ~2 0 固定资产购置费 3 ~1 0 水费 1 ~3 管理费 2 ~8 邮费 0

5 污泥处置费 0 ~4 煤费 0 ~3 其它费 2 ~4 对于污水厂而言,无论采用何种工艺运行方式,其主要成本为能源消耗、药剂消耗、维修费用、大修改造费用、人员费用等

如何根据具体情况建立成本的有效控制方式,使各种消耗实现最小化,并有利于企业的可持续发展,是城市污水处理这个新兴产业面临的迫切要求

成本组成及分析(不含折旧) 城市污水厂根据地理位置、源水水质、投资规模等实际情况,采用不同的处理工艺

有传统活性污泥法、氧化沟法、A/O法、A/A/O法、SBR法等工艺

不同的处理工艺决定不同的成本,对于城市大型污水厂而言,多数采用传统活性污泥法

本文仅以工艺采用活性污泥法,出水到达二级排放标准,水、泥、气均正常运行的污水厂为例进行成本分析

污水厂成本组成 ①生产成本组成:能源费用:电费、水费;材料费用:煤、油、药剂;人工费用

②制造成本组成:修理费:土建、设备、自控仪表维护检修费; 大修及改造费:设施、设备、仪表大修费、固定资产购置费; 污泥处置费;物料消耗等其它费用

③管理费用:办公费、培训费、保险等

简单分析及控制重点①简单分析:生产成本中油耗、电耗、药剂消耗是生产过程中必须发生的费用,必须在有效控制的前提下,其所占比例越高,企业生产越正常,产生的效益就越大; 制造成本在企业可持续发展的基础上,应尽量减少维修、大修和固定资产投入等费用,能使企业的利润最大化; 煤费、水费、管理费等是企业运行成本的组成部分,应加以控制、尽量减少,增加企业的利润

②控制重点:首先,控制重点应放在生产成