某铅笔公司运用目标成本法的案例分析 我们以制笔行业中的某铅笔公司为案例,描述目标成本的规划方法

为了方便描述,我们将这家企业称为Pencil 公司

尽管Pencil 公司地处资源丰富的地区,但由于管理和技术落后,同时产品研发能力较弱,其生产出同类产品成本比同行领头羊企业整整高了58%~ 135%,企业效益较差,企业生存遇到危机

Pencil 公司想通过开发新产品Fluent 的契机重新建立目标成本管理系统

所有新产品的生产和设计必须服从目标成本管理系统的要求

如果一个产品的成本不能满足其目标成本,这一产品将不会被引入生产,即将引进的新型铅笔Fluent 也不例外

如果不能使得此产品以其目标成本生产出来,公司将不会引进此产品生产线

(一)市场驱动型成本的确定 公司高管人员通过制定5 年工作计划来确定本公司拟开发的新产品 Fluent 长期销售计划和利润水平计划,这些工作计划是指根据实际情况,在现行生产条件下,通过公司的有效经营应达到的目标:新产品生产线必须能赚取15%以上的平均利润,它的销售量在第一年必须达到10~ 20 万打,以后年度最少要完成20 万打的销售量

Fluent 铅笔的零售价格每打预计保持在4

据铅笔行业长期的数据统计说明:消费者对于产品15%以 内的价格差异并不在乎

如果Fluent 铅笔的零售价格低于4

02 元(高档产品零售价格3

5 元的115%倍),它将把已有的高档的产品挤出市场

而如今高档产品仍然是现有三种产品中获利能力最强且获利水平最高的

挤出高档产品将使得公司的长期利润计划无法完成,并且从工艺角度来看,较低的价格意味着较低的利润水平,新型产品的研发和制造都必须花费大量的成本,要保持15%的利润率,新产品的价格也不能低于4

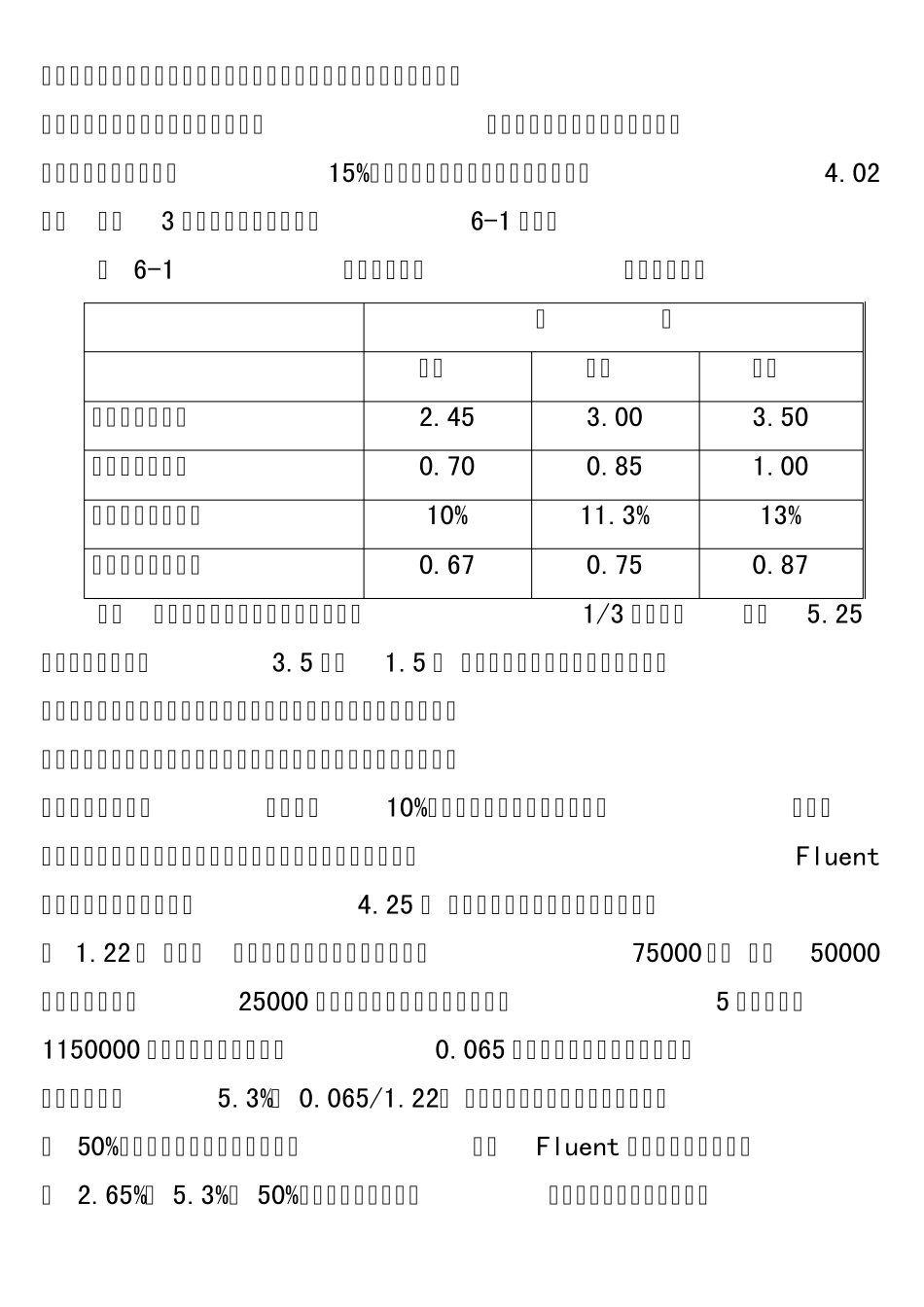

现有3 种产品的有关资料如表6-1 所示

表 6-1 现有产品资料 (单位:元) 产