近几年票据业务的发展非常迅速,票据资产的价值也为越来越多的金融机构所认可,尤其在2007年严控信贷规模的背景下,票据因其信贷属性而价格高涨,时点利率甚至超过了10%, 票据业务带来的巨大利润,吸引了更多的金融机构和票据掮客踊跃加入到票据市场中来,使票据市场的竞争逐渐进入白热化程度,在这种情况下,原有的操作模式已不能满足各家商业银行的需要,各家机构紧跟市场的发展变化,充分利用票据的信贷属性和资金属性,使票据业务的操作模式日益多元化

2 0 0 7 年:严控的信贷规模,宽裕的市场资金,利率大幅上涨

在紧缩的宏观调控的背景下,各家商业银行迫于压缩信贷规模的压力,卖断票据资产的需求非常强烈,尤其是月底、季底,可谓“倒挂 ”高息卖票,转贴现利率持续上升,而整个市场的资金相对宽裕,票据回购利率较低,部分商业银行具有正回购操作可消减信贷规模的优势,这就为他们提供了很大的操作空间

一、“买断+ 正回购”及 “双买+ 正回购”操作,套取高利差

双买是指买票方买断票据的同时,与出票方签订一份远期卖断协议,到期再以约定的利率将票据卖断给出票方

“双买+正回购”操作避免了票据的到期托收,“买断+正回购”操作会加大票据的到期托收量,要合理匡算待托收票据所占用的资金、信贷规模等因素,以免出现资金或信贷规模紧张的情况

此类操作模式充分利用了两点:1、为压缩信贷规模,各家商业银行高息卖票;2、贴现科目设置原因,正回购操作可消减信贷规模

通过买断或双买以高利率买入票据,再以较低的利率正回购卖出,利润空间非常可观

二、“正回购+ 正回购”操作,打破授信限制,获得较低的回购利率

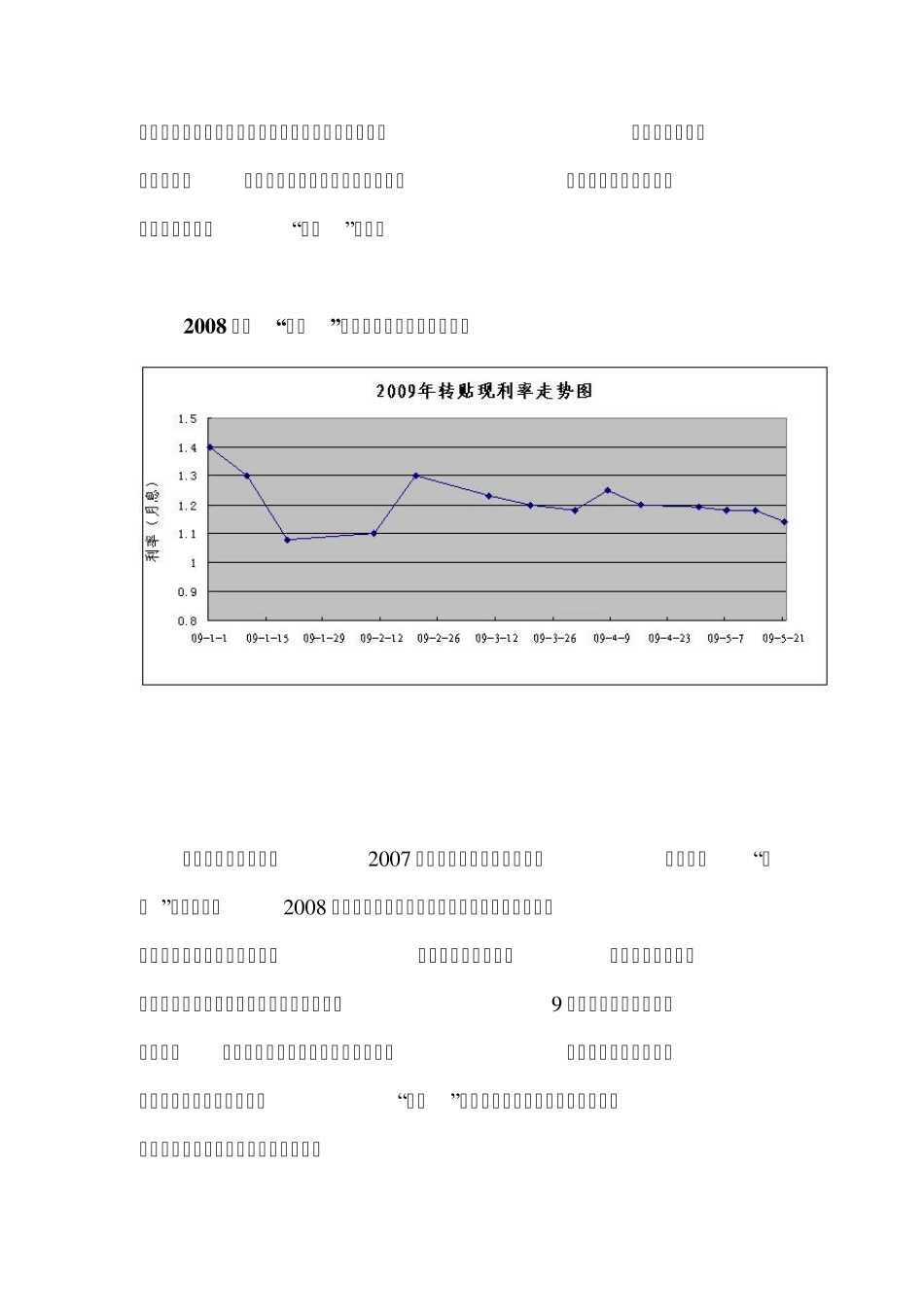

工、农、中、建四大行的资金最为宽裕,相同期限的回购利率往往也是市场最低的,但是部分商业银行与四大行的正回购操作牵扯到同业授信的问题,“正回购+正回购”的操作方式也就应求而出,借助已授信股份制银行的额度与四大行进行正回购操作