研发费用核算管理办法一、目的为加强研发项目管理,规范研发项目费用核算,合理安排研发费用开支,根据《企业会计准则》、国家税务局关于《企业研究开发费用税前扣除管理办法》和公司《财务管理制度》制定本办法

二、适用范围本办法适用于公司批准立项的研发项目

三、研发项目和研发费用的管理(一)、研发项目按照公司《研发项目组织实施管理制度》进行管理

项目管理办公室负责对研发项目的组织申报、立项审批、中期检查、经费管理、项目验收、知识产权等实行全过程管理

(二)、研发项目实行“项目负责制”

项目负责人应就研发项目的进度、质量、成本及成果对总经理负责

公司财务部负责研发项目的费用核算和开支管理

控制费用开支、检查预算执行情况

(三)、申请使用和报销研发费用,按照公司《财务管理制度》规定的申请程序和批准权限办理

项目组应在研发项目批准预算范围内控制使用研发经费

(四)、研发项目(全部或部分)需与第三方合作或委托开发的,必须经过技术评审,签订技术委托或合作开发合同,按照公司《合同评审管理办法》规定的审查程序和批准权限办理

协作完成的研发成果纳入公司知识产权进行管理

(五)、因研发需要购买器材和购置仪器设备,按照公司《采购管理办法》规定的采购审批程序办理

购买的物资必须办理验收入库和出库领用登记;符合公司固定资产管理标准的物资,纳入固定资产管理

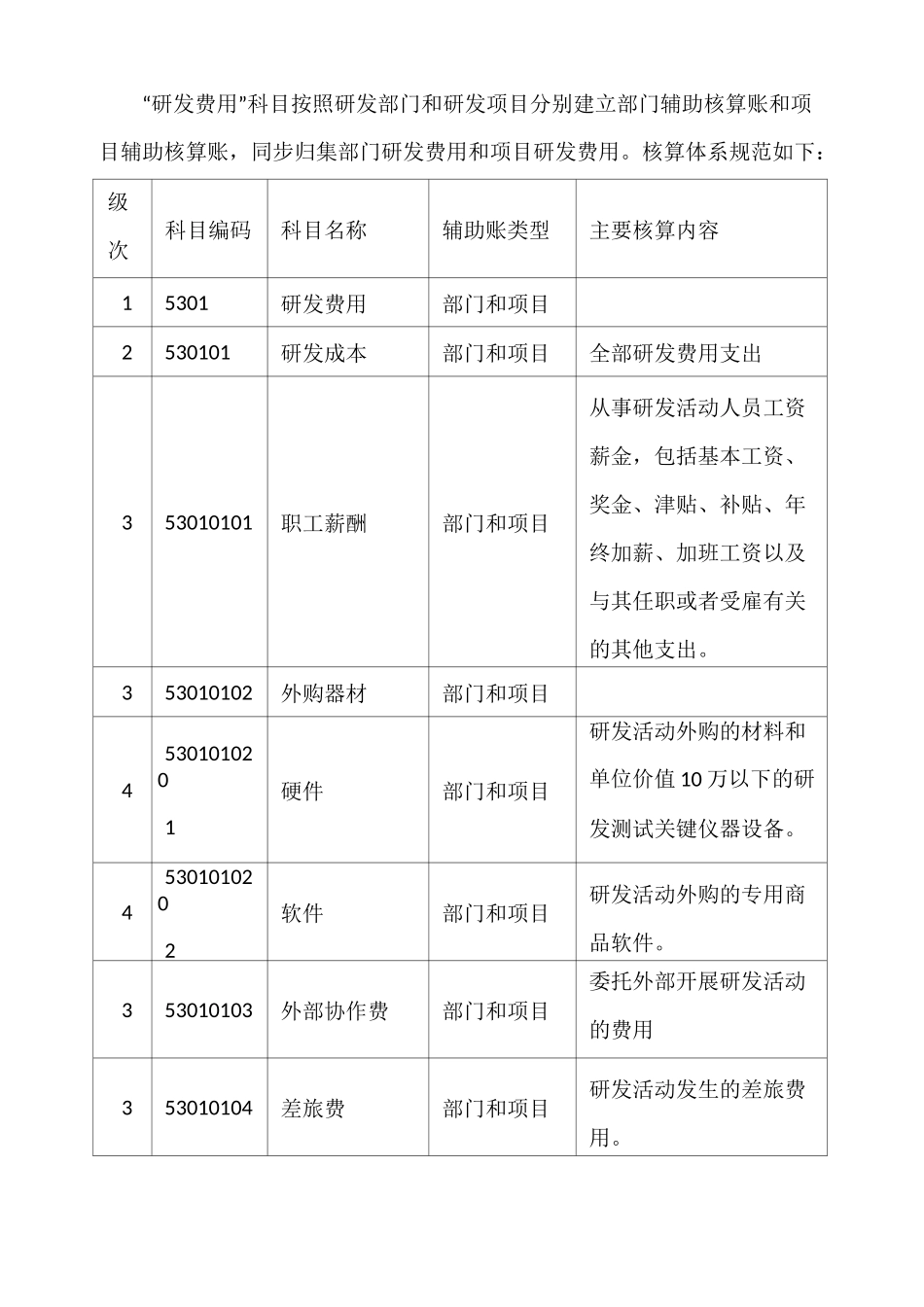

四、研发费用的核算范围公司按照国家税务局关于《企业研究开发费用税前扣除管理办法》的计算口径核算研发费用

包括:1、研发人员的工资薪金支出

2、研发项目的直接消耗

(如消耗材料、专用商品软件、单位价值 10 万以下的研发测试关键仪器设备费等)3、研发项目的直接费用

(如调研费、资料费、印刷费、差旅费、委外研发费、培训费、维修费、新产品设计费等)4、研发项目相关的设备折旧费用和无形资产摊销费用

5、研发成果的论证费

(测试、鉴定、评审、验收费)6、研发项目发生的