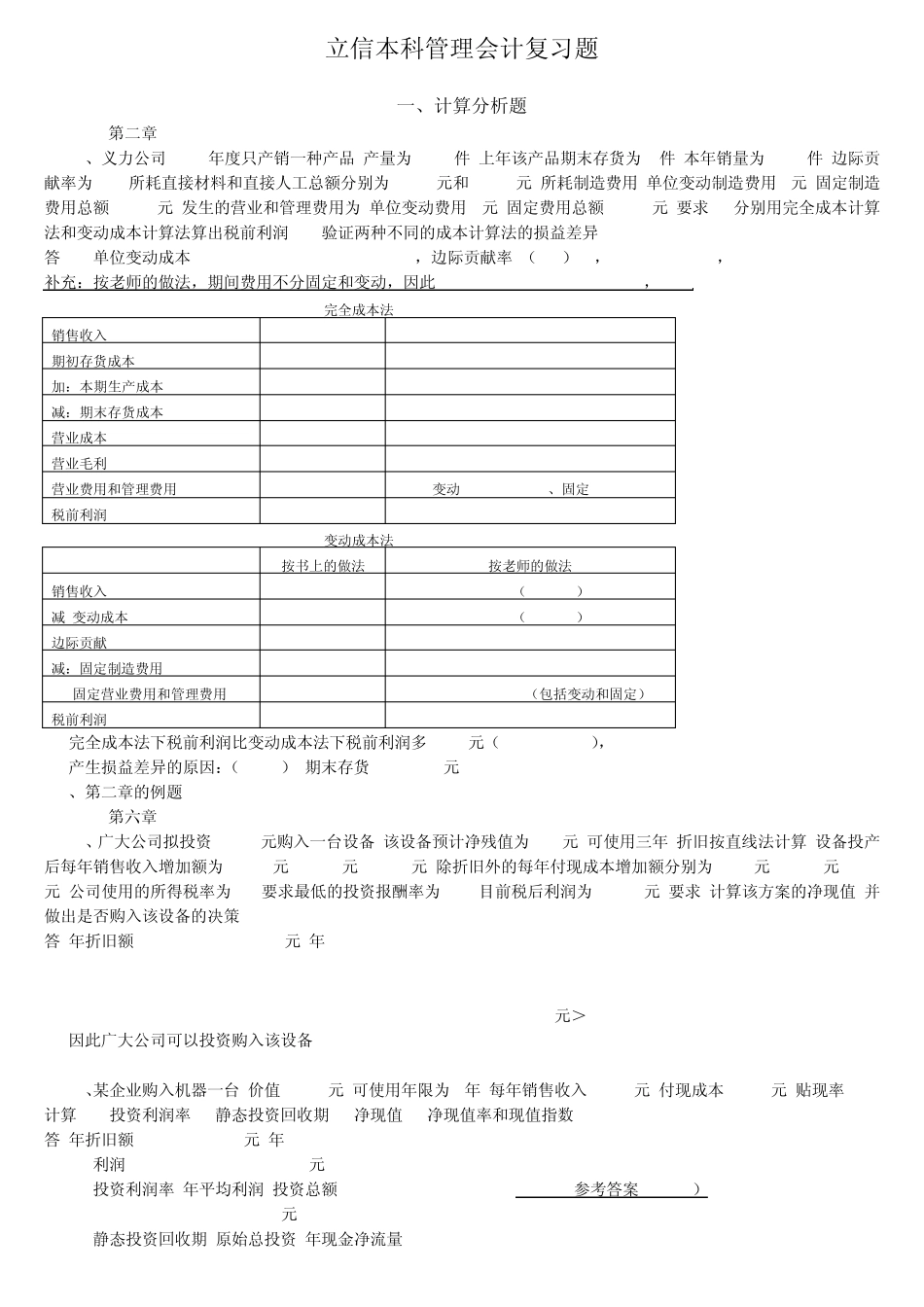

立信本科管理会计复习题 一、计算分析题 第二章 1、义力公司 20X4年度只产销一种产品,产量为 4000件,上年该产品期末存货为 0件,本年销量为 3500件,边际贡献率为 50%,所耗直接材料和直接人工总额分别为 20000元和 32000元,所耗制造费用:单位变动制造费用 6元,固定制造费用总额 28000元,发生的营业和管理费用为:单位变动费用 4元,固定费用总额 21000元

要求(1)分别用完全成本计算法和变动成本计算法算出税前利润;(2)验证两种不同的成本计算法的损益差异

答:(1)单位变动成本b=(20000+32000)/4000+6+4=23,边际贡献率=(p-b)/p,(p-23)/p=50% , p=46 补充:按老师的做法,期间费用不分固定和变动,因此 b=(20000+32000)/4000+6=19,p=38 完全成本法 销售收入 161000 3500*46 期初存货成本 0 加:本期生产成本 104000 20000+32000+6*4000+28000 减:期末存货成本 13000 104000/4000*(4000-3500)=26*500 营业成本 91000 营业毛利 70000 营业费用和管理费用 37000 变动 4*4000=16000、固定 21000 税前利润 33000 变动成本法 按书上的做法 按老师的做法 销售收入 161000 152000(38*4000) 减:变动成本(23*3500) 80500 66500(19*3500) 边际贡献 80500 85500 减:固定制造费用 28000 28000 固定营业费用和管理费用 21000 37000(包括变动和固定) 税前利润 31500 20500 (2)完全成本法下税前利润比变动成本法下税前利润多 1500元(33000-31500), 产生损益差异的原因