第 1 页 共 26 页 第 10 章 市场定量预测法 [课时分配] 本章 12 课时

节 次 节 目 课 时 第一节 时间序列预测法 7 第二节 回归分析预测法 4 第三节 经济计量模型预测法 1 总 计 —— 12 [教学目的和要求] 1、 掌握各种市定量预测方法基本原理和应用情形

2、 具备根据实际资料选用合适定量预测法进行预测的能力

[教学重点和难点] 1、本章重点是趋势分析预测法、季节变动预测法、线形回归预测法

2、本章难点是修正指数曲线模型预测法、戈伯兹曲线模型预测法、逻辑曲线模型预测法、非线形回归预测法和经济计量模型预测法

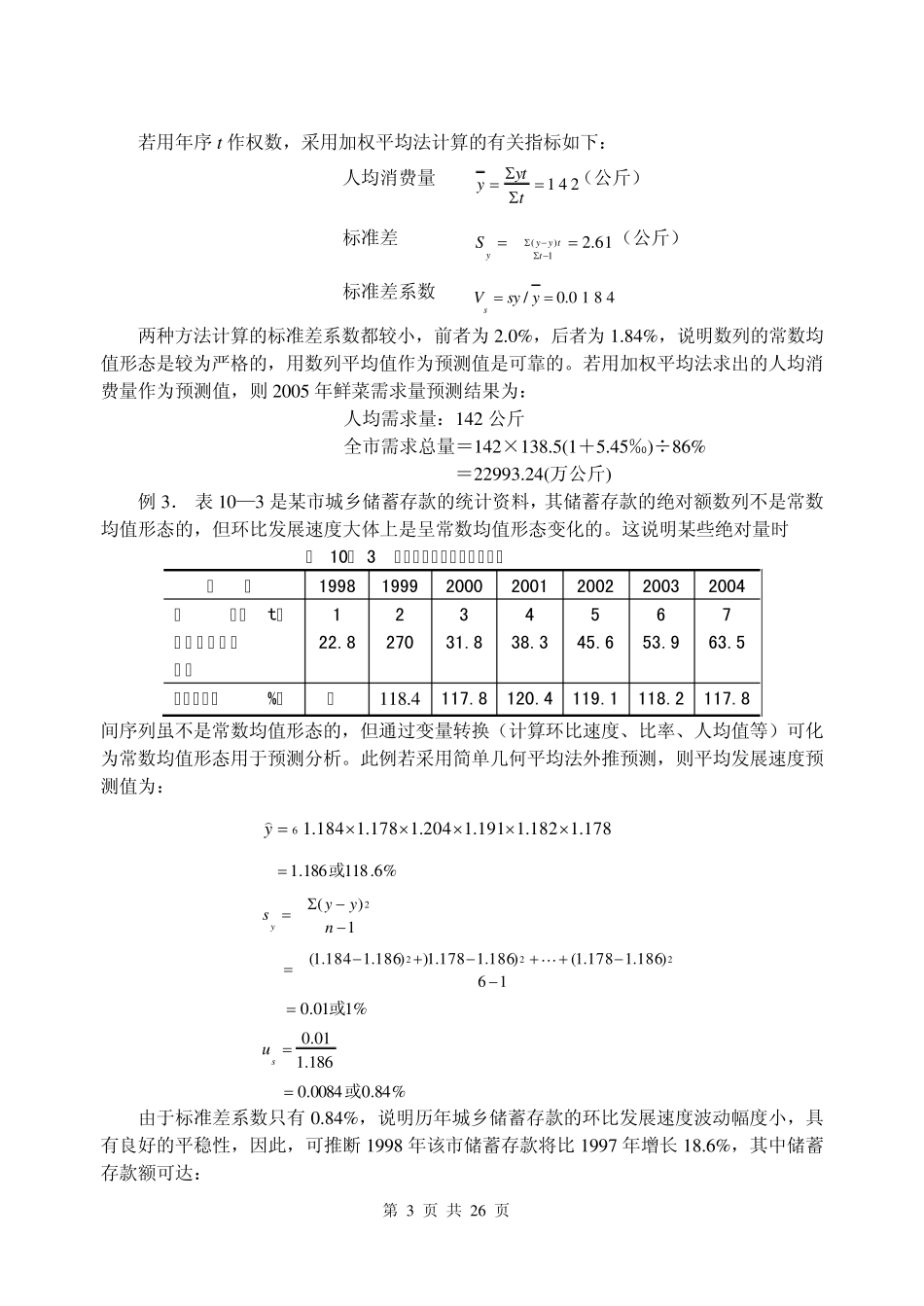

1 时间序列预测法 1 0

1 时间序列预测法概述 时间序列预测法是根据预测目标自身的时间序列的分析处理,揭示其自身发展变化的特征、趋势和规律,建立预测模型外推预测事物未来可能达到的规模、水平或速度

时间序列(Y )按各种因素作用的效果不同分为下列四类变动形式:长期趋势(T)、季节变动(S)、循环变动(C)和随机波动(I)

时间序列预测法基本原理是将原数列 Y 的数值分解为长期趋势、季节变动、循环变动和随机波动,然后进行预测分析

预测的三种模式: 乘法模式:Y=T×S×C×I 加法模式:Y=T+S+C+I 混合模式:Y=T×S+C×I 1 0

2 趋势分析预测法 趋势分析预测法是指通过识别时间序列长期趋势的类型,建立趋势预测模型进行外推预测

(一)常数均值模型 如果现象的时间序列的各期观察值大体上呈水平式变化,即各期数据围绕水平线上下波动,则时间序列的变化形态属于水平型

其数列的变化是由常数均值和剩余变动两部分构成,其常数均值模型的基本形式为: 第 2 页 共 2 6 页 剩余变动常数均值 ty tey 此模型表明,当数列呈水平式变化时,各期数据总是围绕常数均值(数列平均值)上下波动