《黑天鹅》读后感 引言: 爱因斯坦说:“复利是世界第八大奇迹”,巴菲特的两条投资标准“第一,不要亏钱

第二,永远不要忘记第一条”

持续、稳定的复利增长能够带给持有人更好的持有体验,也是大多数资产管理人追求的目标

资产管理的核心是风险管理,持续稳定的收益是风险管理的结果,要获得理想的结果不是靠紧盯着记分牌,而是要时刻关注过程是不是正确执行

风险管理所面对的是世界的种种不确定性,黑天鹅事件似乎越来越多,影响越来越大,可预测性越来越弱,但是尽管如此,却可以做好事前的预案

纳西姆·尼古拉斯·塔勒布的《黑天鹅》关于随机性和风险的论述堪称一部不朽之作,其中的很多思想,为我们投资提供了极佳的借鉴

金融市场是极端世界,重大事件的影响超乎想象

本篇读书笔记聚焦于总结书中分析的我们对于世界的认知和未来的预测是如何犯错的,包括证实谬误、叙述谬误、缺乏非线性认识、样本偏差、游戏谬误,通过理解这些犯错的方式,有助于我们在投研工作中尽力避开这些错误,并且能够尽可能全面的考虑更多的可能性,提前做好应对,从而使得我们投研工作中的问题清单更为完备,尽可能的减少犯错,并且把犯错的代价控制的尽可能小一些

一、平均世界 VS 极端世界 认清我们所处的环境,是平均的,还是极端的,对于资产管理人来说,是极其重要的

金融市场是极端世界,而不是平均世界

在塔勒布关于随机性的认知中,他将世界分为平均世界和极端世界

在平均世界中,个体对整体的影响微不足道;而在极端世界中,个体对整体可以产生不成比例的影响

在平均世界中,个体的单独影响很小,只有群体影响才大

当样本量足够大的时候,任何个体都不会对整体产生重大影响

最大的观察值虽然单独观察起来令人惊讶,但是对整体而言则微不足道

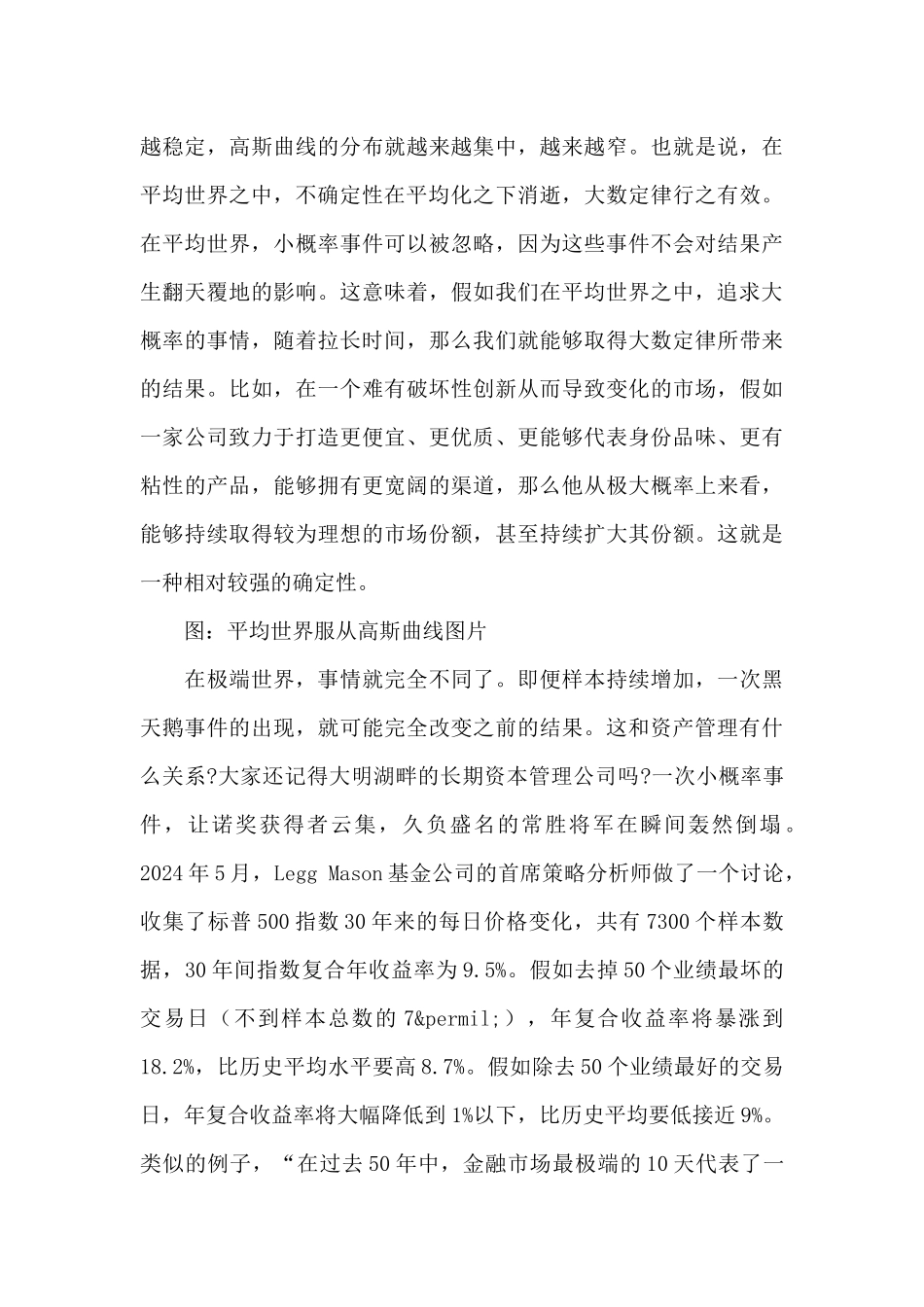

我们假设某一天上海的某个商业中心中有 1 万人,假如我们把这些人的身高作为观察样本,那么即便姚明在场也不可能对平均或者总体身高产生多大影响