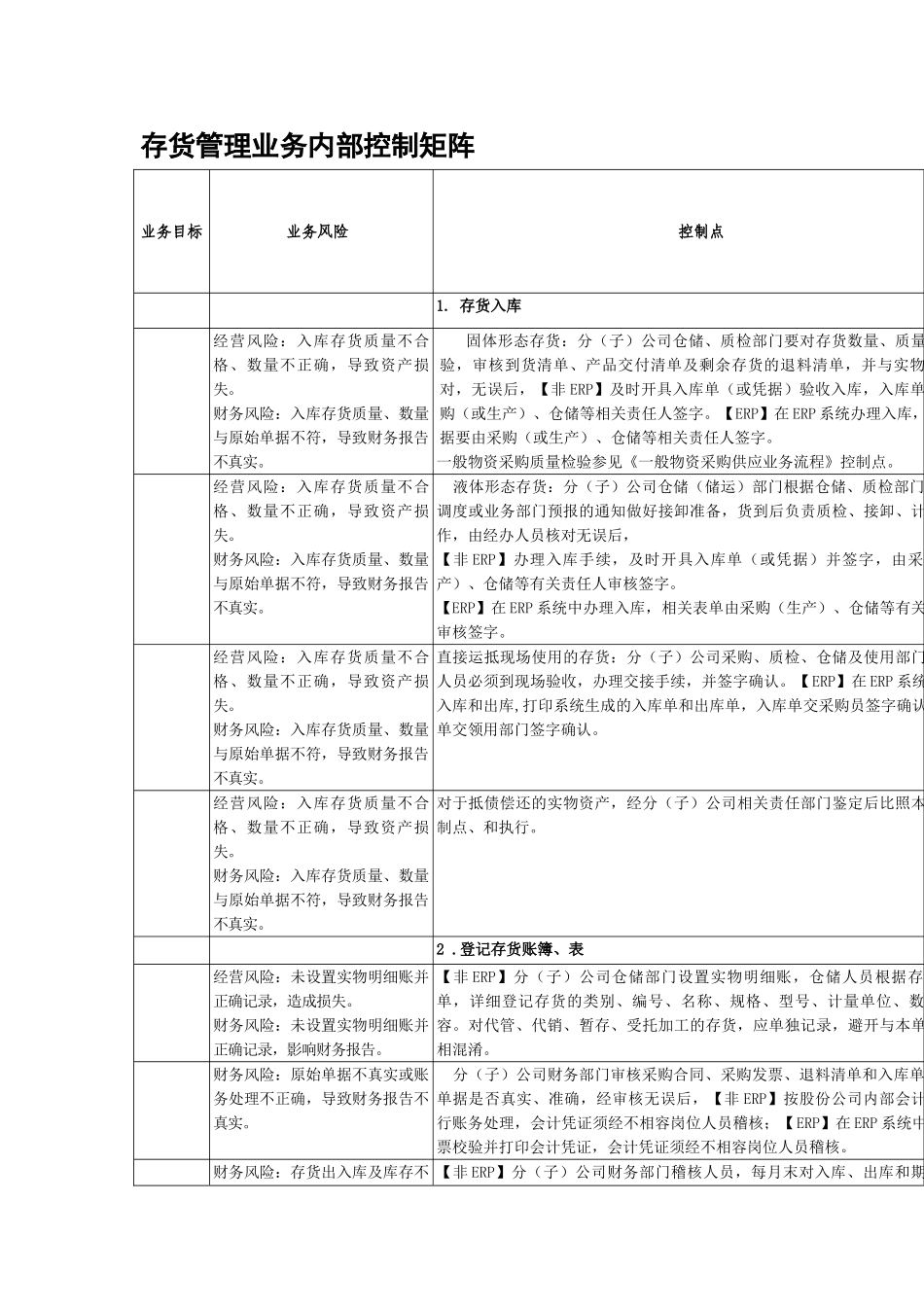

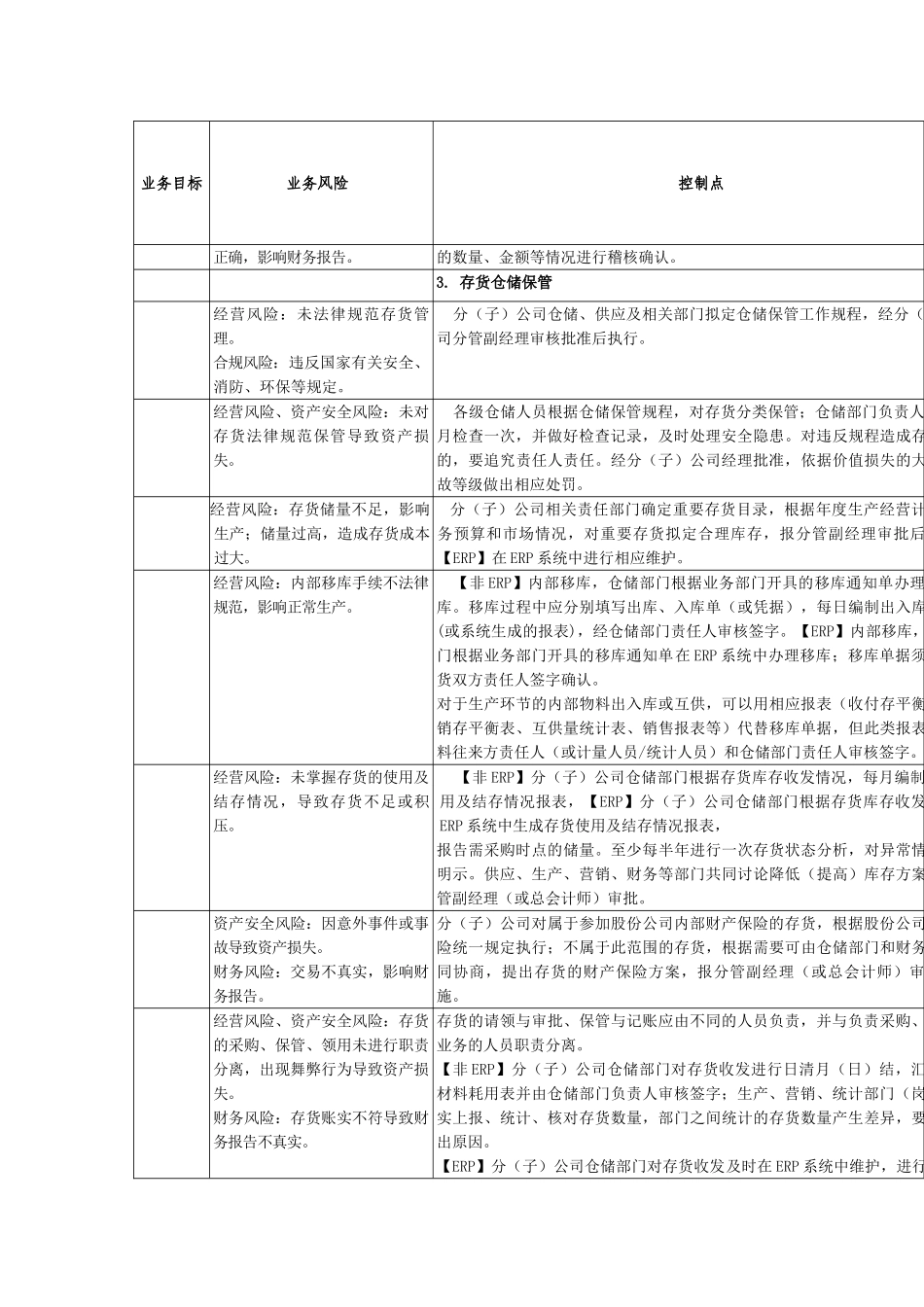

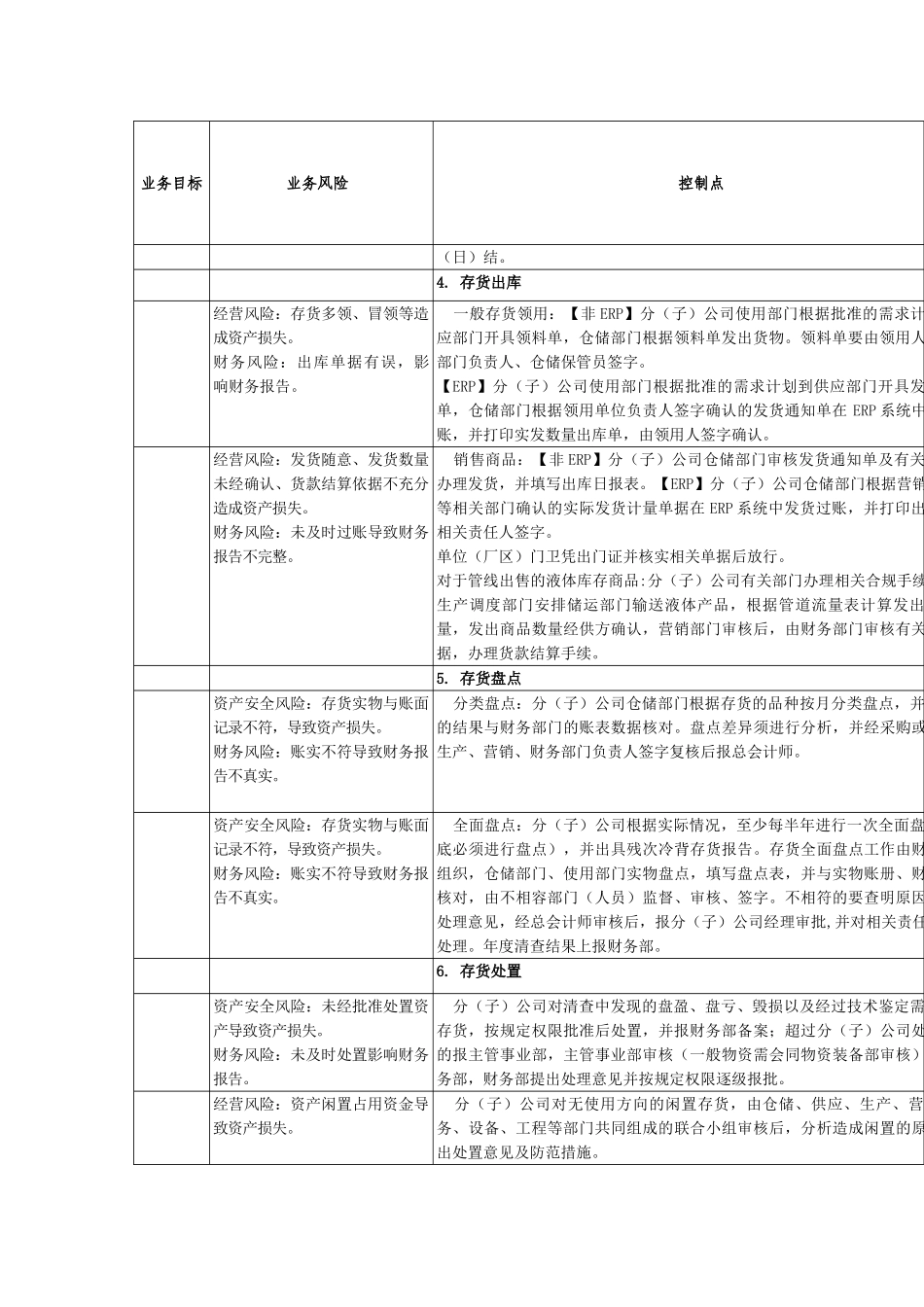

存货管理业务内部控制矩阵业务目标业务风险控制点1

存货入库经营风险:入库存货质量不合格、数量不正确,导致资产损失

财务风险:入库存货质量、数量与原始单据不符,导致财务报告不真实

固体形态存货:分(子)公司仓储、质检部门要对存货数量、质量进行检验,审核到货清单、产品交付清单及剩余存货的退料清单,并与实物一一核对,无误后,【非 ERP】及时开具入库单(或凭据)验收入库,入库单要由采购(或生产)、仓储等相关责任人签字

【ERP】在 ERP 系统办理入库,相关单据要由采购(或生产)、仓储等相关责任人签字

一般物资采购质量检验参见《一般物资采购供应业务流程》控制点

经营风险:入库存货质量不合格、数量不正确,导致资产损失

财务风险:入库存货质量、数量与原始单据不符,导致财务报告不真实

液体形态存货:分(子)公司仓储(储运)部门根据仓储、质检部门、生产调度或业务部门预报的通知做好接卸准备,货到后负责质检、接卸、计量等工作,由经办人员核对无误后,【非 ERP】办理入库手续,及时开具入库单(或凭据)并签字,由采购(生产)、仓储等有关责任人审核签字

【ERP】在 ERP 系统中办理入库,相关表单由采购(生产)、仓储等有关责任人审核签字

经营风险:入库存货质量不合格、数量不正确,导致资产损失

财务风险:入库存货质量、数量与原始单据不符,导致财务报告不真实

直接运抵现场使用的存货:分(子)公司采购、质检、仓储及使用部门的有关人员必须到现场验收,办理交接手续,并签字确认

【ERP】在 ERP 系统中办理入库和出库,打印系统生成的入库单和出库单,入库单交采购员签字确认,出库单交领用部门签字确认

经营风险:入库存货质量不合格、数量不正确,导致资产损失

财务风险:入库存货质量、数量与原始单据不符,导致财务报告不真实

对于抵债偿还的实物资产,经分(子)公司相关责任部门鉴定后比照本流程控制点、和执行