宁波银行股份价值分析及投资建议撰写:张博伟在撰写该报告之前,我们分析了影响宁波银行未来经营情况的有关因素,包括宏观经济、区域经济、中国银行业整体经营情况、及宁波银行历史经营业绩、资产质量等

通过分析,我们认为 2024 年下半年公司所处的经营环境与上半年相比在一些领域会发生改变,如信贷环境、货币政策等,但总体将保持稳定,公司经营策略根本不会发生变化

基于以上假设,我们将对 2024 年宁波银行的业绩作出估算,结合目前银行业的估值水平对公司的股价作出合理估量,并提出我们的投资策略,以供参考

初步结论1、银行业的合理估值区间为 PE 10—15 倍,城商行相对于同行业有一定的溢价空间;通过对三家城商行的比拟以及结合市场上的表现来看,宁波银行相对于其他城商行短期内更具投资价值,我们认为其合理的 PE 为 15—20 倍

2、宁波银行定向增发价格定在 11

63 元,从定向增发参加情况来看多数股东抛售意愿不大,我们认为 11

63 元附近股价会有所支撑;3、2024 年 7 月 19 日限售股解禁短期内对股价估计影响不大,但中长期会有一定的抛售压力;4、宁波银行 2024 年每股收益估计为 0

75 至 0

78 元之间,根据 2024/7/1—15

52 倍,处在平安的区间内,建议短期持有

5、我们认为短期内宁波银行股价的合理区间为 11

25 元至 15

00 元之间,这是根据宁波银行 2024 年 EPS 估计为 0

75 元〔相对保守估量〕,且合理估值区间在 15 至 20 倍 PE 内计算得出

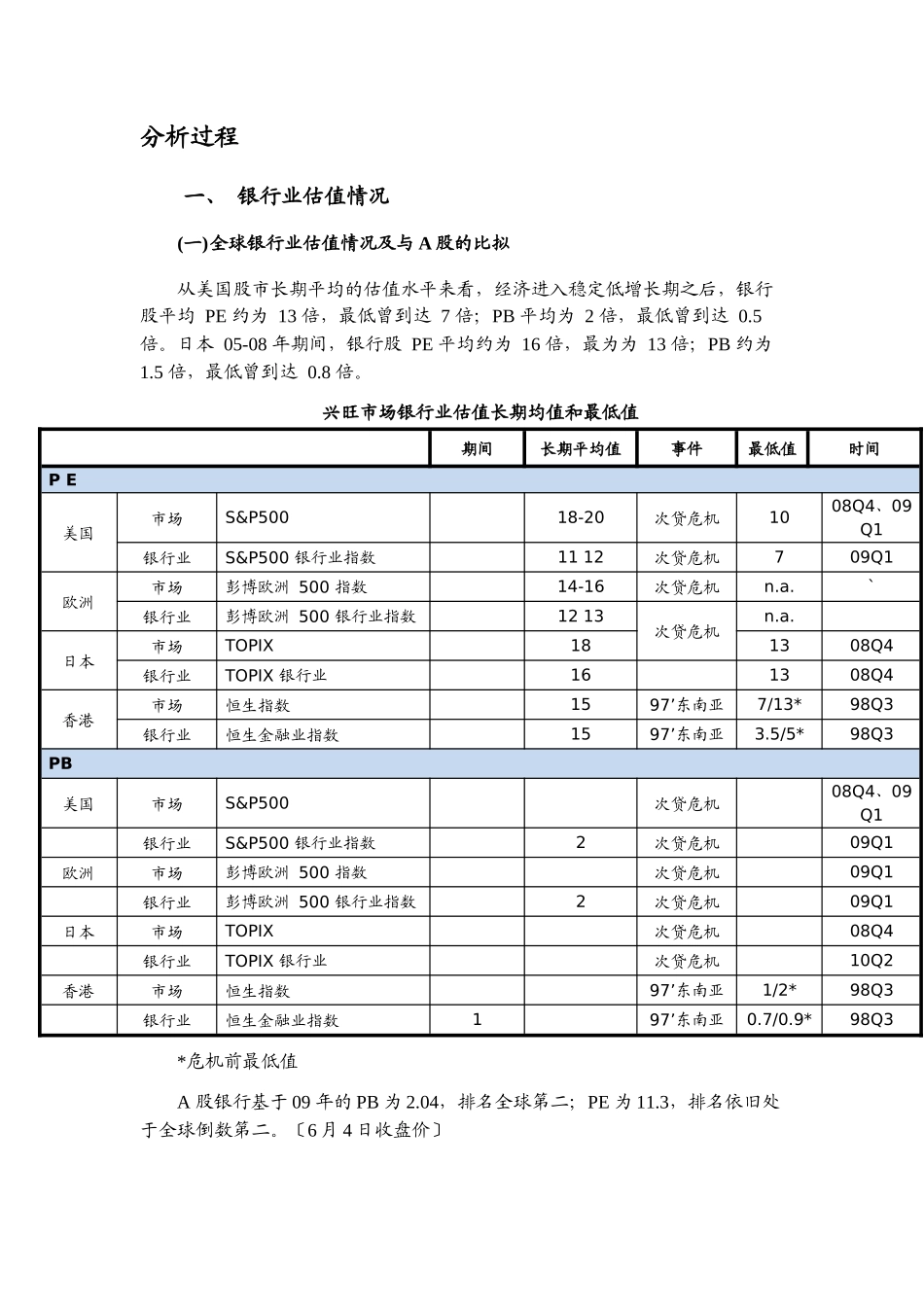

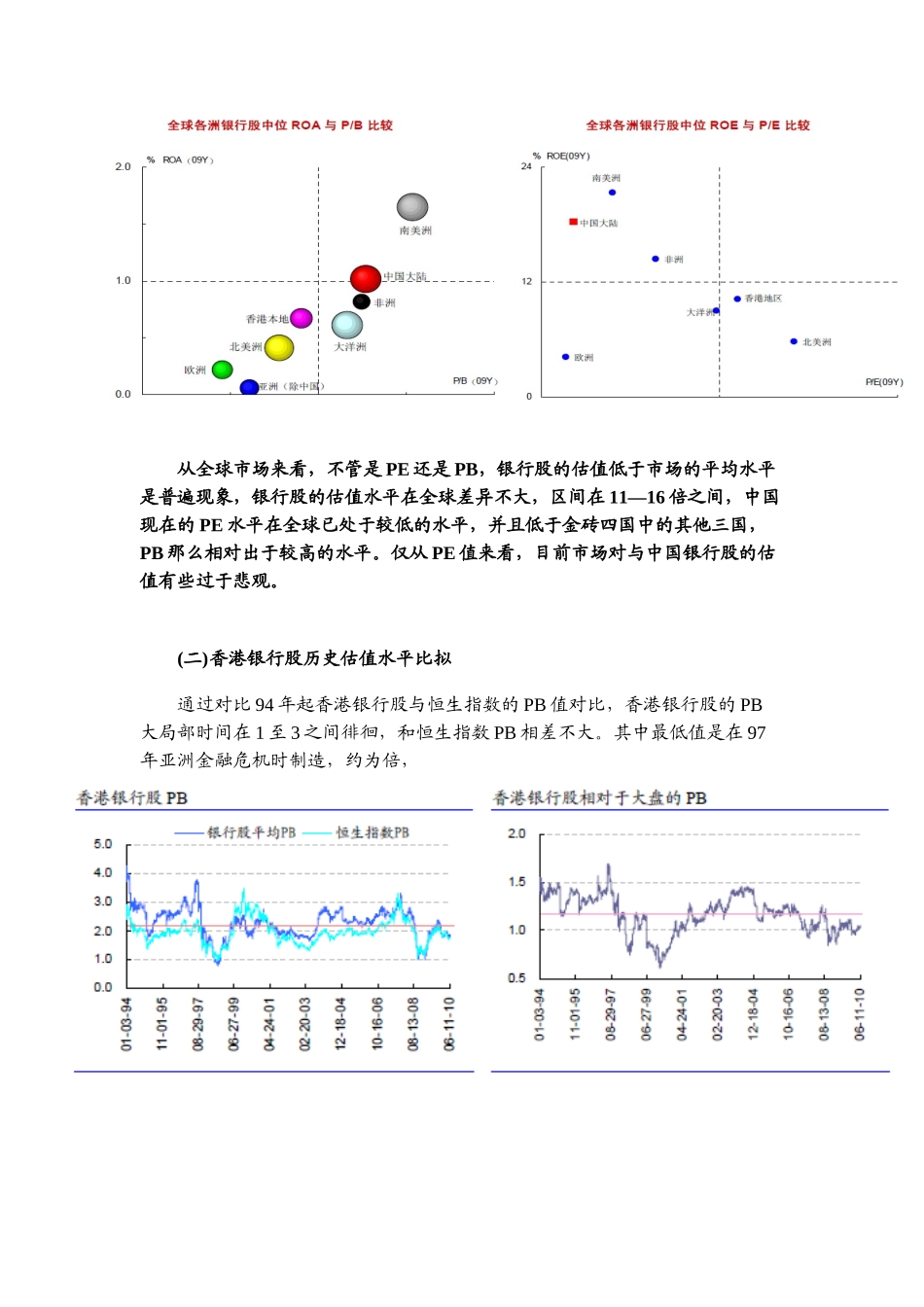

以下为分析过程:分析过程一、 银行业估值情况(一)全球银行业估值情况及与 A 股的比拟从美国股市长期平均的估值水平来看,经济进入稳定低增长期之后,银行股平均 PE 约为 13 倍,最低曾到达 7 倍;PB 平均为 2 倍,最低曾到达 0

日本 05-08 年期间,银行股 P