应收账款管理办法为法律规范本公司的应收账款管理,提高资金周转率,降低风险损失机率,确保应收账款及时收回,特制定本办法

一、应收账款管理的基本原则1、本公司实行业务人员“销售收款全程负责”的考核办法,即每个业务员除了要完成自身的销售任务外,必须确保销售货款的及时、安全回笼

2、销售业务原则上实行“现款交易”方式,但不排除根据市场需求、客户资信状况许可发生的“赊销”业务

赊销业务必须遵循销售部门调查申报、总经理审批授权、经办责任人全程负责的原则

3、允许赊销的品种、客户应当每月由有关销售人员在充分调查客户的资信状况及本公司产品的市场适销程度后,提出“赊销授信限额建议”,并向公司提供担保人或担保物,经销售部门审核后报送总经理批准,未经批准任何人一律不得擅自办理赊销业务

4、“赊销授信限额”包括已开票结算的应收账款及尚未开票结算的发出产品

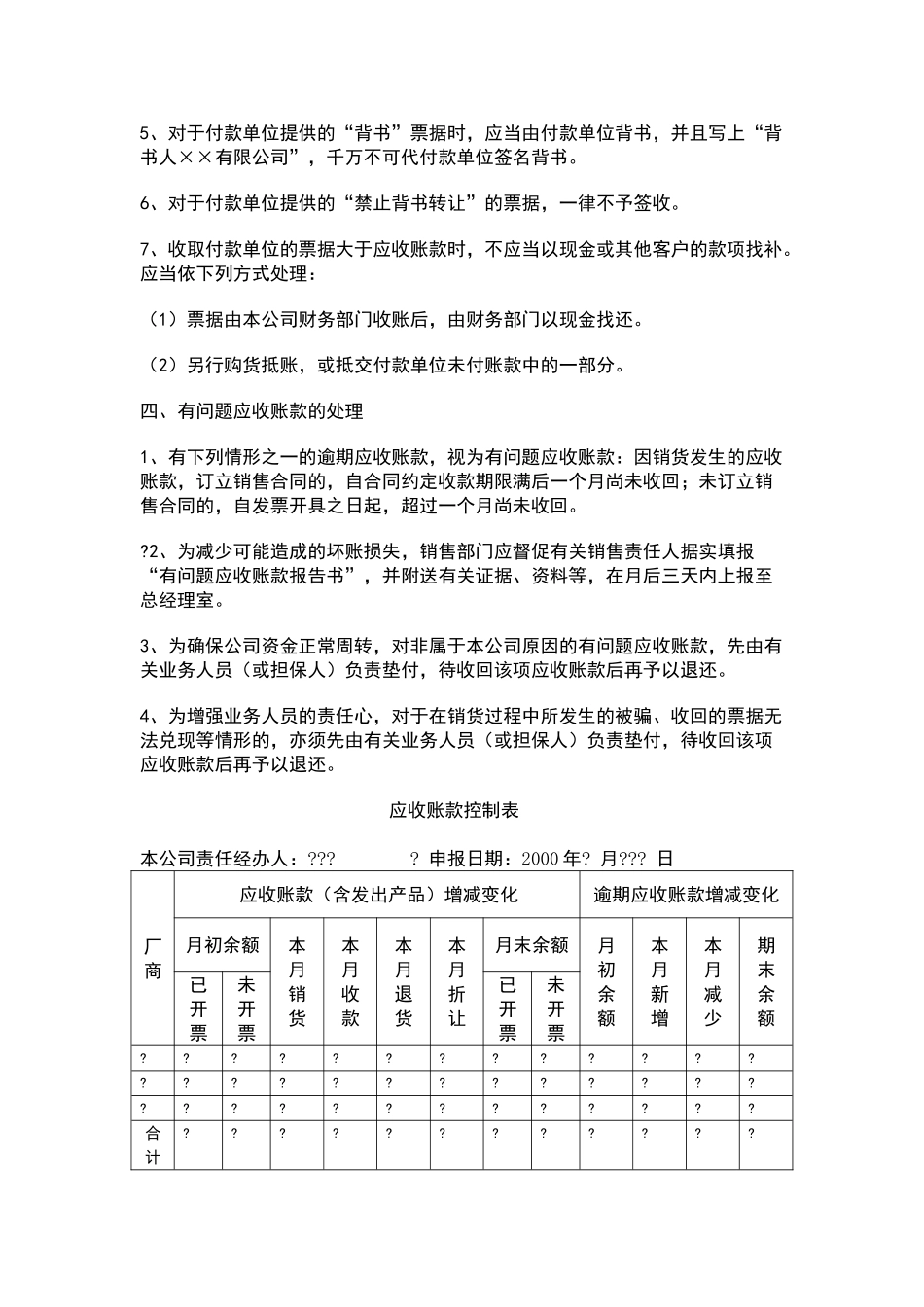

二、应收账款的监控管理1、财务部门应当依照每个销售责任人(以下简称业务人员)分别整理账单,定期汇合《应收账款控制表》分送业务人员及有关部门

2、销售部门接到财务部门送来的《应收账款控制表》,督促业务人员及时收款

对于旧帐未还、新账又欠的销售业务必须进行严格的把关,未经授权销售部门不得擅自办理产品出厂事务

3、业务人员接到财务部门提交的《应收账款控制表》,依照有关合同规定,迅速落实相关的收款措施

假如发现账单中有不属于本人的应收账款,应当尽速通知销售、财务部门更正

对于一时难以收取的账款,业务人员必须与付款单位办理签认手续,以维护本公司的合法权益

三、收取票据注意事项1、付款单位提供的银行票据必须清楚无误,票据上记载的金额、出票人的图章、出票年月日、收付款单位全称、账号、开户银行等,绝对不允许涂改

否则,即使印章齐全也是一张无效的票据

2、票据抬头上要求写清本公司的全称,如“台州市健行机械有限公司”

3、涉及跨年度收款,日期容易发生笔误,应当特别注