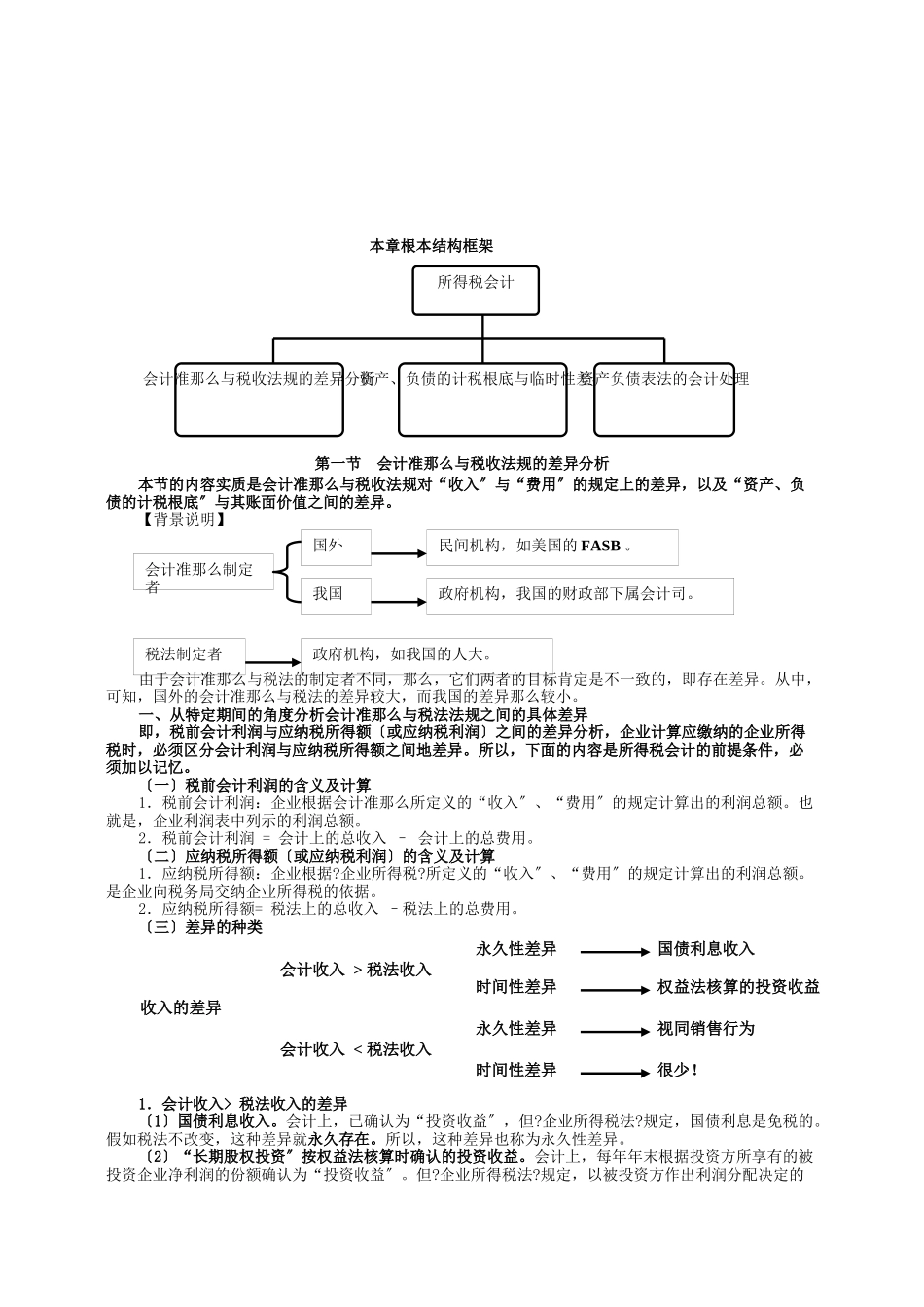

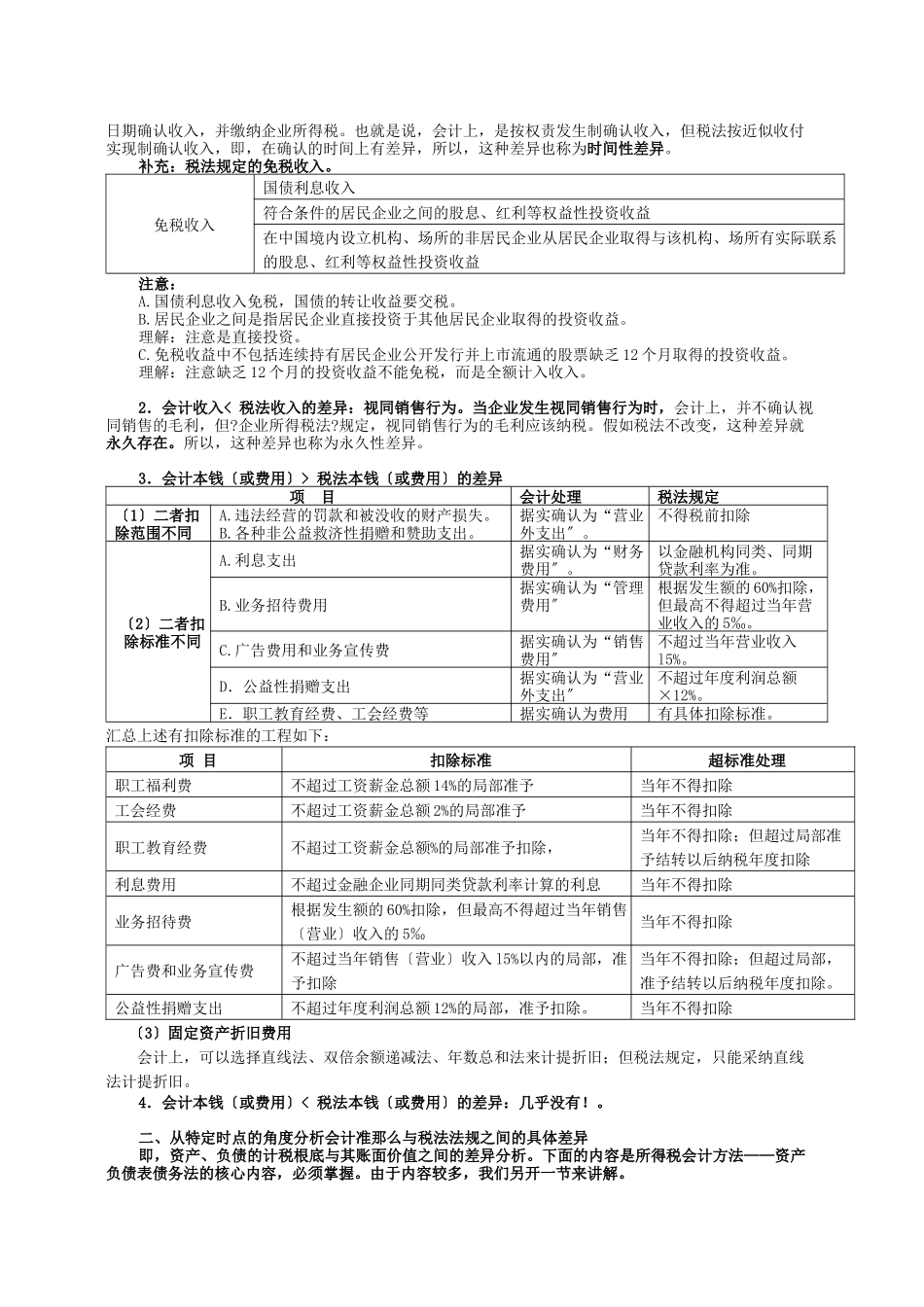

所得税会计会计准那么与税收法规的差异分析资产、负债的计税根底与临时性差异资产负债表法的会计处理会计准那么制定者国外我国民间机构,如美国的 FASB

政府机构,我国的财政部下属会计司

税法制定者政府机构,如我国的人大

本章根本结构框架第一节 会计准那么与税收法规的差异分析本节的内容实质是会计准那么与税收法规对“收入〞与“费用〞的规定上的差异,以及“资产、负债的计税根底〞与其账面价值之间的差异

【背景说明】由于会计准那么与税法的制定者不同,那么,它们两者的目标肯定是不一致的,即存在差异

从中,可知,国外的会计准那么与税法的差异较大,而我国的差异那么较小

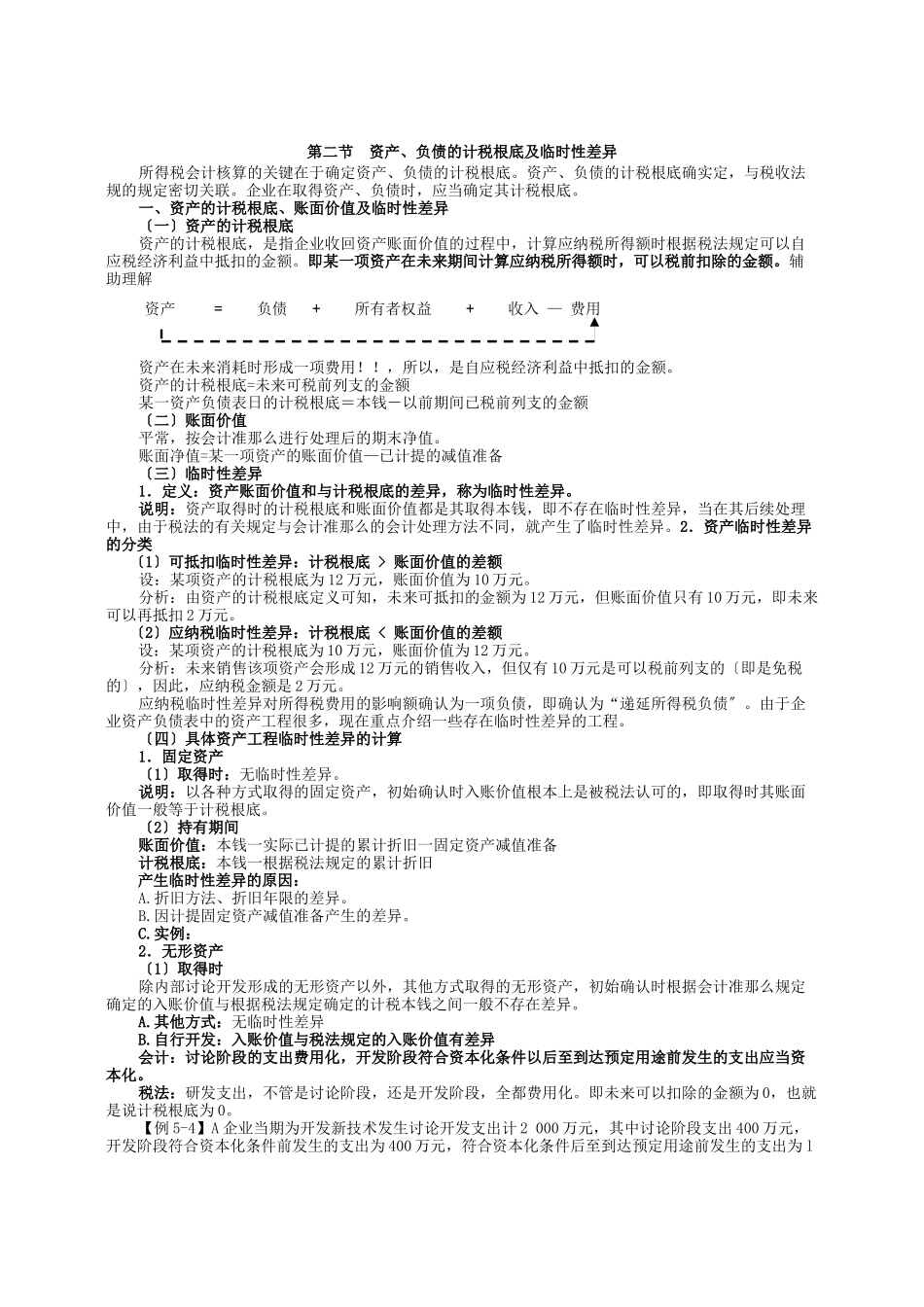

一、从特定期间的角度分析会计准那么与税法法规之间的具体差异即,税前会计利润与应纳税所得额〔或应纳税利润〕之间的差异分析,企业计算应缴纳的企业所得税时,必须区分会计利润与应纳税所得额之间地差异

所以,下面的内容是所得税会计的前提条件,必须加以记忆

〔一〕税前会计利润的含义及计算1.税前会计利润:企业根据会计准那么所定义的“收入〞、“费用〞的规定计算出的利润总额

也就是,企业利润表中列示的利润总额

2.税前会计利润 = 会计上的总收入 – 会计上的总费用

〔二〕应纳税所得额〔或应纳税利润〕的含义及计算1.应纳税所得额:企业根据

所定义的“收入〞、“费用〞的规定计算出的利润总额

是企业向税务局交纳企业所得税的依据

2.应纳税所得额= 税法上的总收入 –税法上的总费用

〔三〕差异的种类1.会计收入> 税法收入的差异〔1〕国债利息收入

会计上,已确认为“投资收益〞,但

企业所得税法

规定,国债利息是免税的

假如税法不改变,这种差异就永久存在

所以,这种差异也称为永久性差异

〔2〕“长期股权投资〞按权益法核算时确认的投资收益

会计上,每年年末根据投资方所享有的被投资企业净利润的份额确认为“投资收益〞

企业所得税法