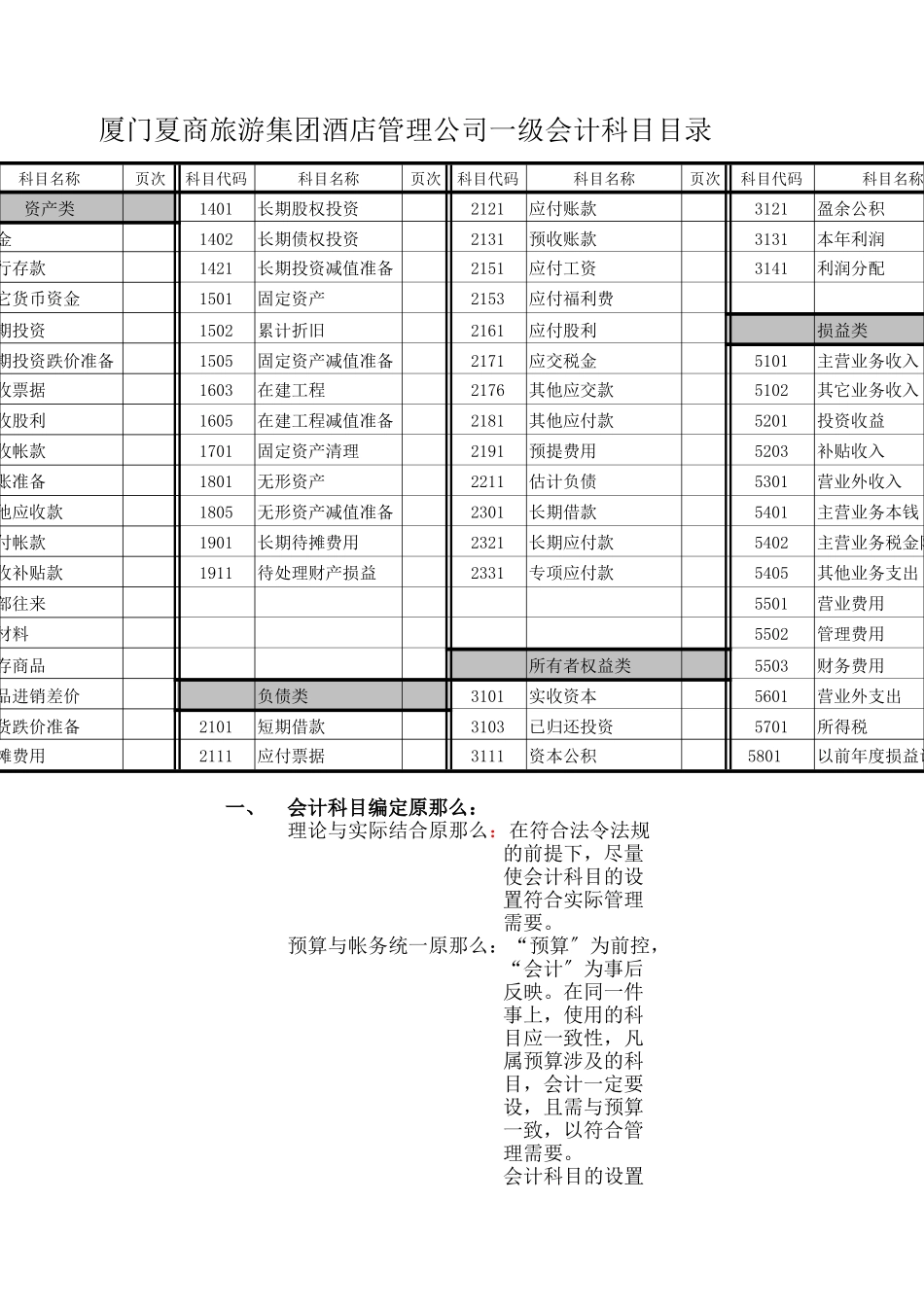

厦门夏商旅游集团酒店管理公司 会 计 科 目 使 用 说 明制 订财会部日 期2024 年 2 月厦门夏商旅游集团酒店管理公司一级会计科目目录 科目名称页次科目代码科目名称页次科目代码科目名称页次科目代码科目名称资产类1401长期股权投资2121应付账款3121盈余公积现金1402长期债权投资2131预收账款3131本年利润银行存款1421长期投资减值准备2151应付工资3141利润分配其它货币资金1501固定资产2153应付福利费短期投资1502累计折旧2161应付股利损益类短期投资跌价准备1505固定资产减值准备2171应交税金5101主营业务收入应收票据1603在建工程2176其他应交款5102其它业务收入应收股利1605在建工程减值准备2181其他应付款5201投资收益应收帐款1701固定资产清理2191预提费用5203补贴收入坏账准备1801无形资产2211估计负债5301营业外收入其他应收款1805无形资产减值准备2301长期借款5401主营业务本钱预付帐款1901长期待摊费用2321长期应付款5402主营业务税金附加应收补贴款1911待处理财产损益2331专项应付款5405其他业务支出内部往来5501营业费用原材料5502管理费用库存商品所有者权益类5503财务费用商品进销差价负债类3101实收资本5601营业外支出存货跌价准备2101短期借款3103已归还投资5701所得税待摊费用2111应付票据3111资本公积5801以前年度损益调整一、会计科目编定原那么:理论与实际结合原那么:在符合法令法规的前提下,尽量使会计科目的设置符合实际管理需要

预算与帐务统一原那么:“预算〞为前控,“会计〞为事后反映

在同一件事上,使用的科目应一致性,凡属预算涉及的科目,会计一定要设,且需与预算一致,以符合管理需要

会计科目的设置要反映交易或事项的类型,不涉及交易或事项的对象