母公司吸收合并全资子公司的税务处理 (2024-03-30 18:57:25)转载▼分类: 财税实务(仅供参考)近年来,我国经济步入了转型调整的新时期,许多企业的经营方式、组织形式、财务核算模式也发生了相应转变

在这个过程中,一些新型的税收业务逐渐涌现出来,对相关税收政策把握不准确成为企业进展中的难题

母公司吸收合并全资子公司是企业集团内部资产重组的常见方式,该问题在实务中一直存在较多争议

2024 年,国家税务总局在《关于企业重组业务企业所得税处理若干问题的通知》(财税[2024]59 号)、《企业重组业务企业所得税管理办法》(国家税务总局公告2024 年第 4 号)的基础上,出台了《关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告 2024 年第 48 号),进一步对企业重组特别性税务处理的申报管理事项进行了法律规范

一、母公司吸收合并全资子公司的税务处理(一)案例背景2024 年,A、B 两家公司分别出资亿元和亿元,注册成立 C 公司,A、B 公司分别持有 C 公司49%和 51%的股权

年 6 月,B 公司将持有的 C 公司 51%的股权挂牌出让,挂牌最高价格为亿元,A 公司行使股东优先购买权,按亿元收购了 C 公司 51%的股权

年 8 月,A 公司拟吸收合并 C 公司,合并基准日拟确定为 2024 年 12 月 31 日

假设合并日C 公司账面净资产为 40 亿元(已出具年度审计报告并办理企业所得税汇算清缴),其中实收资本 20 亿元,留存收益 20 亿元

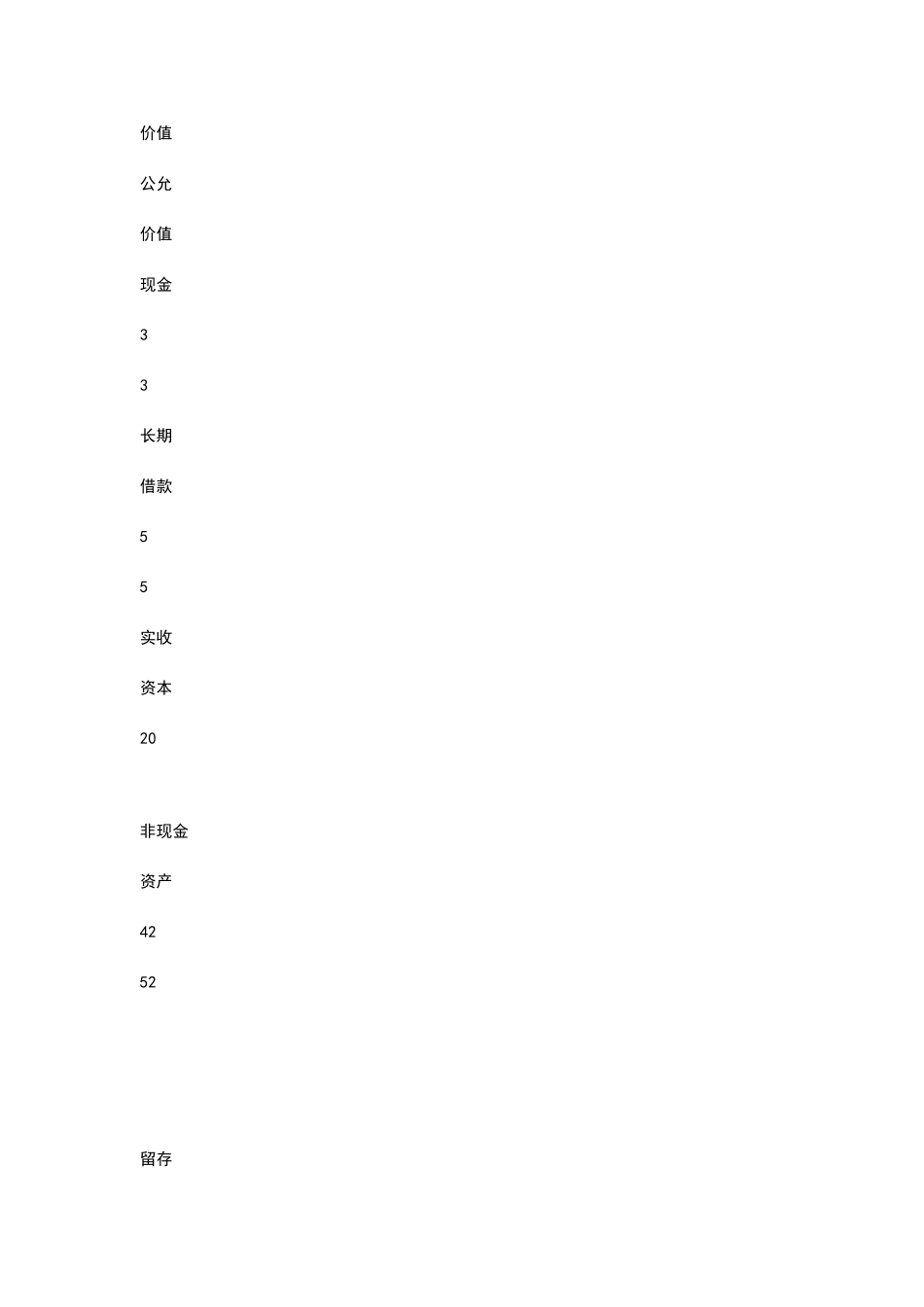

合并日 C 公司有关财务数据如下表:单位:亿元资产负债净资产类别账面价值公允价值类别账面价值公允价值类别账面价值公允价值现金33长期借款55实收资本20 非现金资产4252 留存收益20 合计4555 55 4050(二)税务处理公司购买 B 公司股权时,B 公司应确认投资收益及应纳税