第1页共3页人民法院报/2018年/12月/27日/第008版调研工作规范金融秩序防控金融风险——江苏苏州吴中区法院关于涉金融借款纠纷案件审理情况的调研报告课题组成员金美珍丁文芳马俐核心提示:近年来,随着金融业不断发展,涉金融借款纠纷案件数量不断攀升,企业借贷纠纷和银行卡纠纷增幅较大,涉互联网金融等新类型案件不断涌现

为维护金融秩序,防控金融风险,保护金融创新,江苏省苏州市吴中区人民法院成立课题组,以该院2013年1月至2018年6月审理的该类案件为样本,进行了全面深入的调研分析

一、涉金融借款纠纷案件审理的基本情况1

金融机构涉诉纠纷量居第一

随着金融政策调整,银行不良贷款增加,各种信用违约频发,大量进入诉讼程序,金融机构借款合同纠纷成为涉金融借款类纠纷的主要组成,2013年以来金融借款合同纠纷收案数占该类案件总数的33

8%,案件量总体高位运行,年均收案206件

由于宏观经济面临较大下行压力,部分企业运行困难、资金链趋紧,风险逐步向融资源头传导,金融机构涉案量持续走高

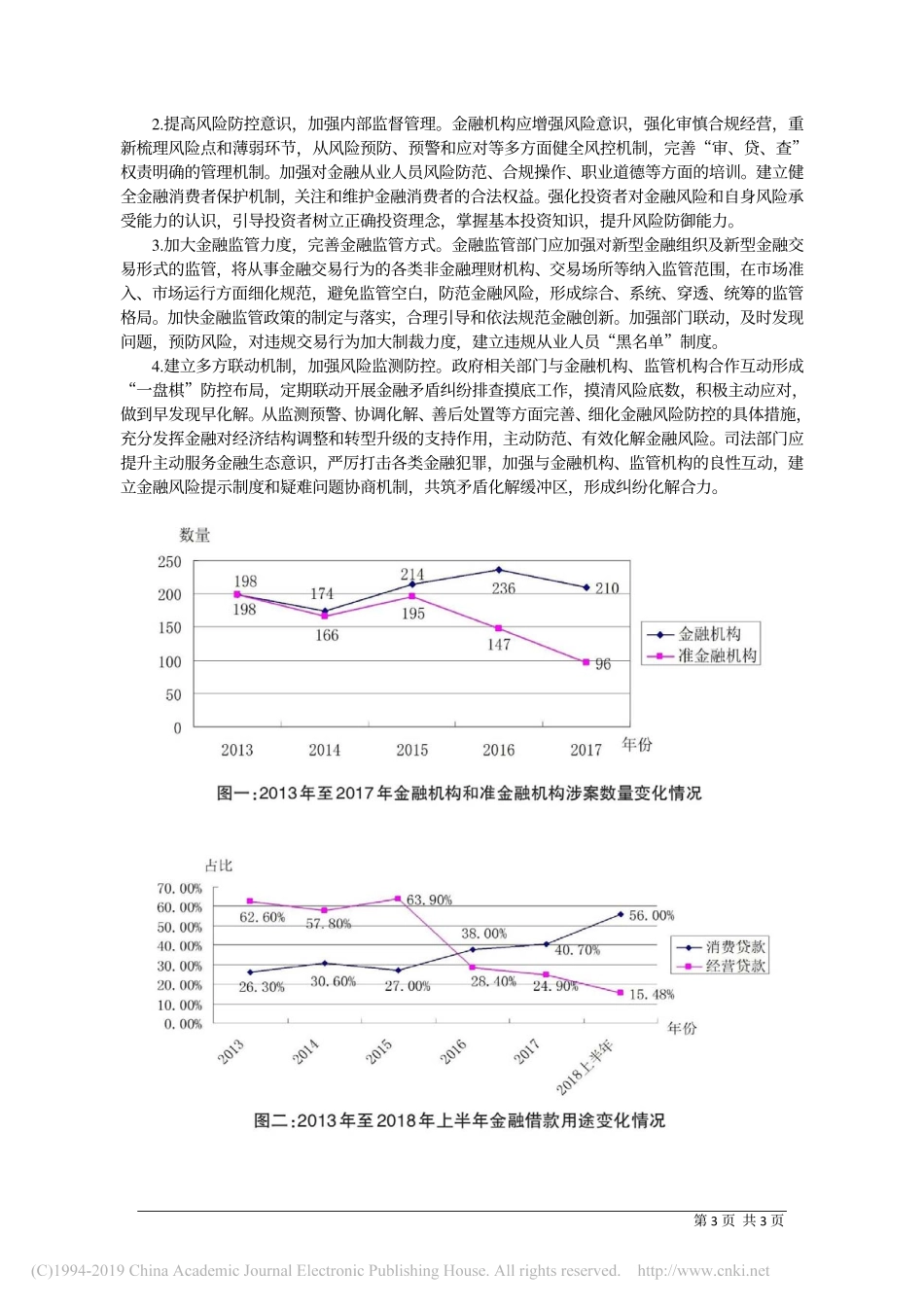

准金融机构涉案趋高后回落

2013年至2015年,准金融机构的纠纷数量与金融机构涉案数同处高位,三年中平均每年有186件案件

因准金融机构自身风控与放贷评估等方面能力不足,交易问题及风险集中凸显

随着该类公司设立门槛提高,部分公司为规避风险主动退出市场,加之贷款审查趋严,资产担保比例及质量提高,坏账率显著降低,准金融机构涉案数量出现下降,2016年环比下降18

60%,2017年环比下降35

43%(见图一)

借款主体多元

随着金融产品类型不断丰富,金融借款合同纠纷中的借款主体也趋向多元,包括城镇工商户、小微企业、城镇普通居民及农村普通农民

借款用途主要有生产经营所需流动资金,个人或家庭购房、购车及一般生活消费,农民、渔民用于种植、养殖,置换负债等

2015年以前,借款人多为城镇工商户、企业主,借