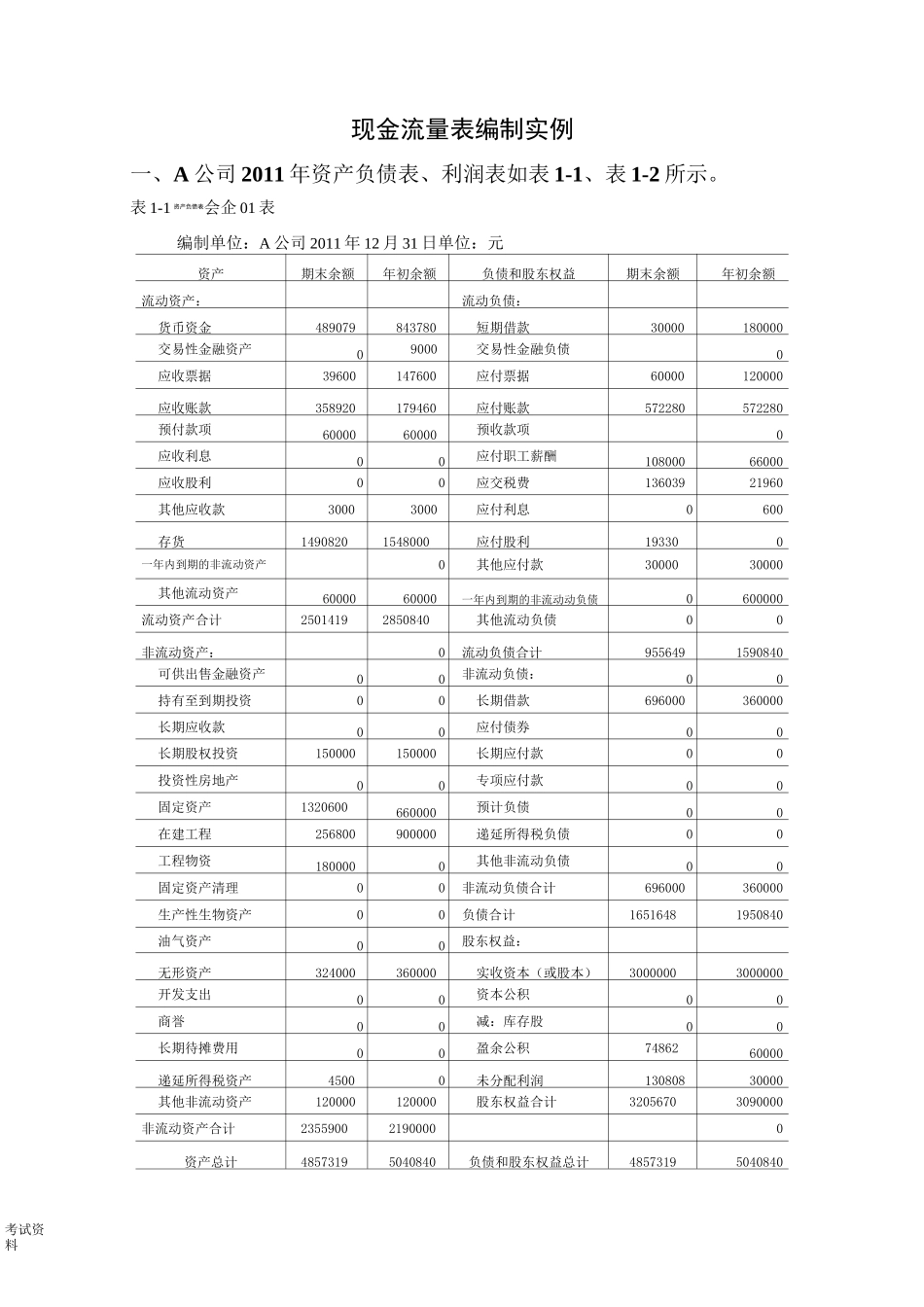

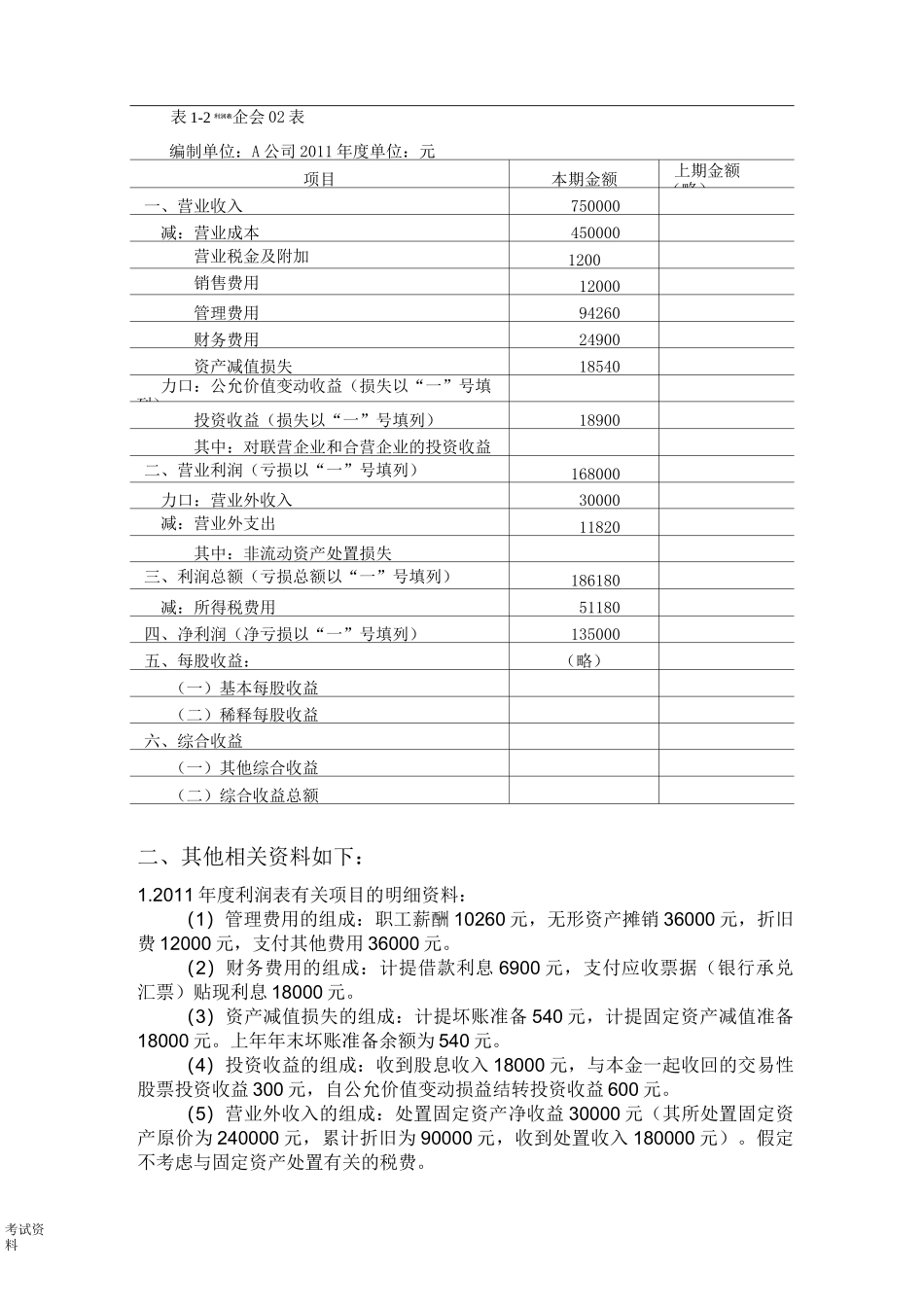

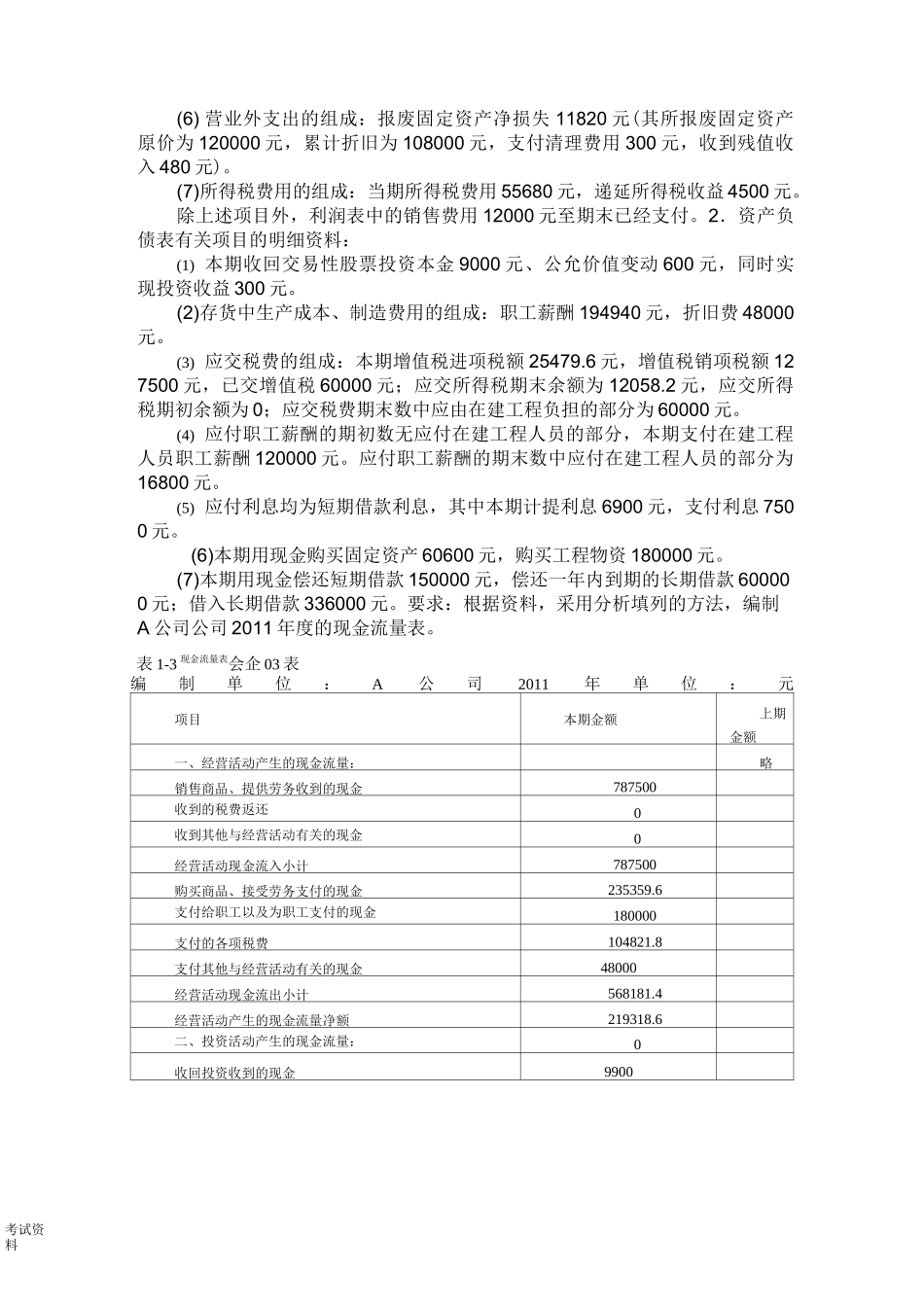

考试资料现金流量表编制实例一、A 公司 2011 年资产负债表、利润表如表 1-1、表 1-2 所示

表 1-1 资产负债表会企 01 表编制单位:A 公司 2011 年 12 月 31 日单位:元资产期末余额年初余额负债和股东权益期末余额年初余额流动资产:流动负债:货币资金489079843780短期借款30000180000交易性金融资产09000交易性金融负债0应收票据39600147600应付票据60000120000应收账款358920179460应付账款572280572280预付款项6000060000预收款项0应收利息00应付职工薪酬10800066000应收股利00应交税费13603921960其他应收款30003000应付利息0600存货14908201548000应付股利193300一年内到期的非流动资产0其他应付款3000030000其他流动资产6000060000一年内到期的非流动动负债0600000流动资产合计25014192850840其他流动负债00非流动资产:0流动负债合计9556491590840可供出售金融资产00非流动负债:00持有至到期投资00长期借款696000360000长期应收款00应付债券00长期股权投资150000150000长期应付款00投资性房地产00专项应付款00固定资产1320600660000预计负债00在建工程256800900000递延所得税负债00工程物资1800000其他非流动负债00固定资产清理00非流动负债合计696000360000生产性生物资产00负债合计16516481950840油气资产00股东权益:无形资产324000360000实收资本(或股本)30000003000000开发支出00资本公积00商誉00减:库存股00长期待摊费用00盈余公积7486260000递延所得税资产45000未分