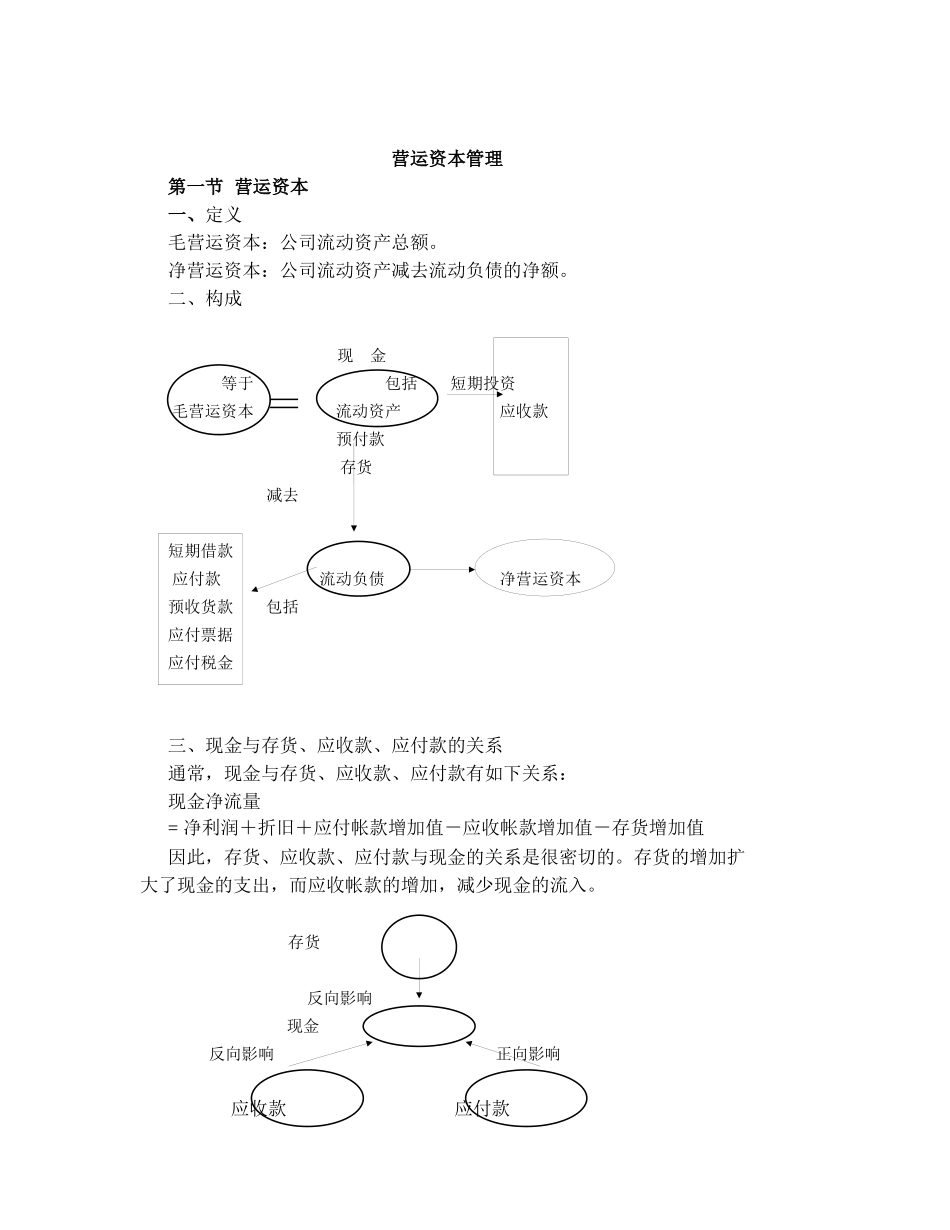

营运资本管理第一节 营运资本一、定义毛营运资本:公司流动资产总额

净营运资本:公司流动资产减去流动负债的净额

二、构成 现 金 等于 包括 短期投资 毛营运资本 流动资产 应收款 预付款 存货 减去 短期借款 应付款 流动负债 净营运资本预收货款 包括应付票据应付税金 三、现金与存货、应收款、应付款的关系通常,现金与存货、应收款、应付款有如下关系:现金净流量= 净利润+折旧+应付帐款增加值-应收帐款增加值-存货增加值因此,存货、应收款、应付款与现金的关系是很密切的

存货的增加扩大了现金的支出,而应收帐款的增加,减少现金的流入

存货 反向影响 现金 反向影响 正向影响 应收款 应付款 四、举例某公司在 2001 年 2 月 28 日的营运资本情况如下:公司的现金与银行存款 200 万元,短期投资 50 万元,应收款为 60 万元,存货为 500 万元;短期借款为 400 万元,应付款为 100 万元,应付税金为 20 万元

该公司的毛营运资本等于该公司的流动资产总额,为 810 万〔200+50+60+500〕,净营运资本为公司流动资产减去公司的流动负债的净额,为 290 万元〔810—520〕

第二节 存货管理一、存货的根本概念1、存货的类型:存货依据其形态和在生产经营中的地位不同,分为在途存货和库房中的存货

在途存货,指在供给商处已经订购,供给商尚未交付或尚未到达的货物

库房中的存货包括原材料、在制品、产成品、备品等不同类别

2、中间需求与最终需求中间需求是指产品经销商对供货商的订货需求

最终需求是指产品的实际用户对该产品的需求

3、存货的作用:用于周转当生产量或订货量是每次一批而不是每次一件时,在每次生产和订货之间需要一定的存货用于生产和经营的需要

这种存货就是用于周转的存货

按批量进行生产和订货的主要原因是为了获得生产的规模经济性〔降低生产的设置本钱或设备调整本钱〕