科尔尼 ------- 并购的终极状态 行业整合与长期战略前言企业并购的步伐已快到了令人目眩的程度,并且在可预见的未来没有丝毫放缓的迹象

一个又一个的行业开始新一轮的合并狂潮,刮起重组的旋风

然而,科尔尼公司的讨论说明,50%的并购是不成功的,并未能够制造股东价值

这一结果吸引了媒体的关注,其程度不亚于对合并事件本身的报道

许多文章纷纷记录下企业分拆这一新趋势

我们可能难以看出这一变化背后的逻辑

“并购的迫切要求〞是随风即变的吗

并购和拆分行为的发生是偶然的吗

企业联盟是否不可预期的随机现象

尽管兼并和收购看起来混乱无序,但我们的分析说明,这些趋势并非偶然事件恰恰相反,假如我们更认真的讨论一下,就会发现行业的合并有章可循

在这份报告中,我们将考察在讨论过程中出现的合并模式,并分析几个行业在整合曲线上的位置

公司假如能知道他们处在行业曲线上哪个位置,并以此为根底开展战略,那么将使自己处于取得成功的有利地位

从分散到合作科尔尼公司的讨论报告说明,不管什么行业的整合行为都遵循一个清楚的模式整合要经过四个长短不同的阶段

此外,并购的数量与整合的程度呈现负相关性

根据科尔尼公司的“价值增长数据库〞〔含 53 个国家 24 个主要行业的 25,000家上市公司信息〕,我们对 1988 至 2000 年的合并行为进行了分析

这一讨论确定了 HH〔Hirschmann-Herfindahl〕指数的变化,该指数反映了 CR3 的情况,即行业内最大的三家公司的市场份额总和

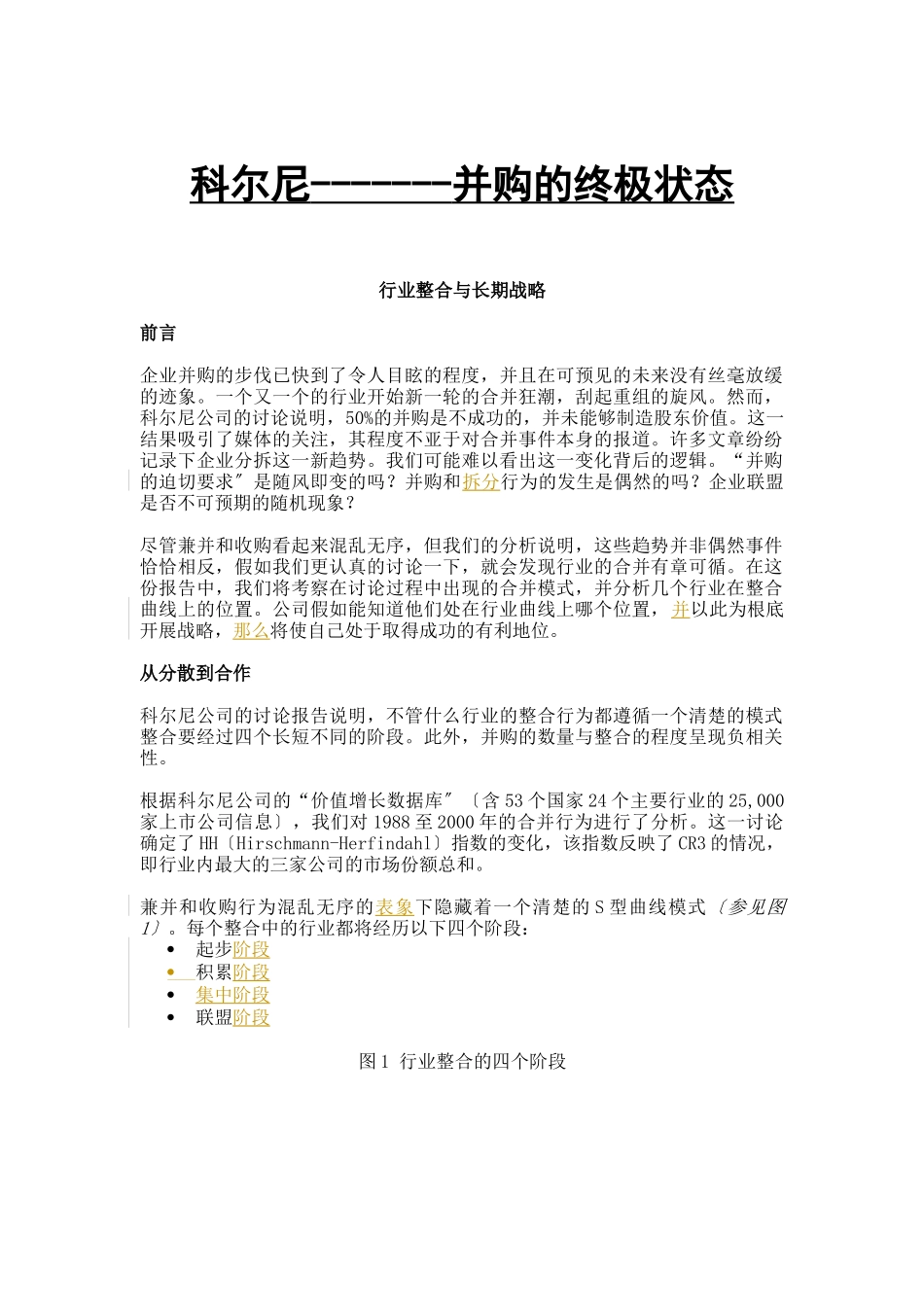

兼并和收购行为混乱无序的表象下隐藏着一个清楚的 S 型曲线模式〔参见图1〕

每个整合中的行业都将经历以下四个阶段:起步阶段 积累阶段集中阶段联盟阶段图 1 行业整合的四个阶段在这个基于时间的框架中,行业从比拟分散的第一阶段,到呈现显著联盟状态的最后一个阶段,这个周期约为 20 年

一个行业在开始时集中度通常较低,通