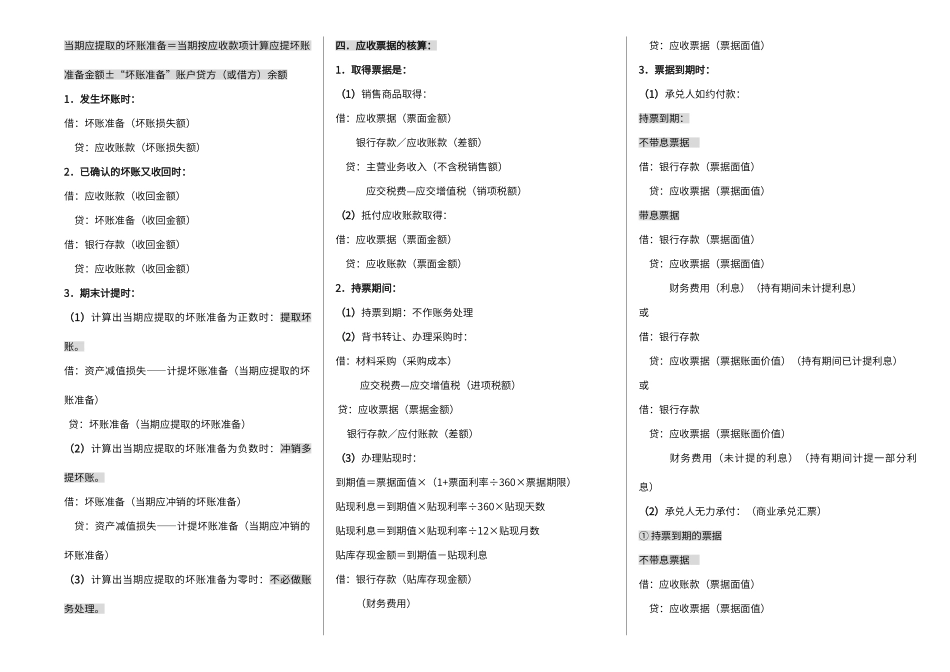

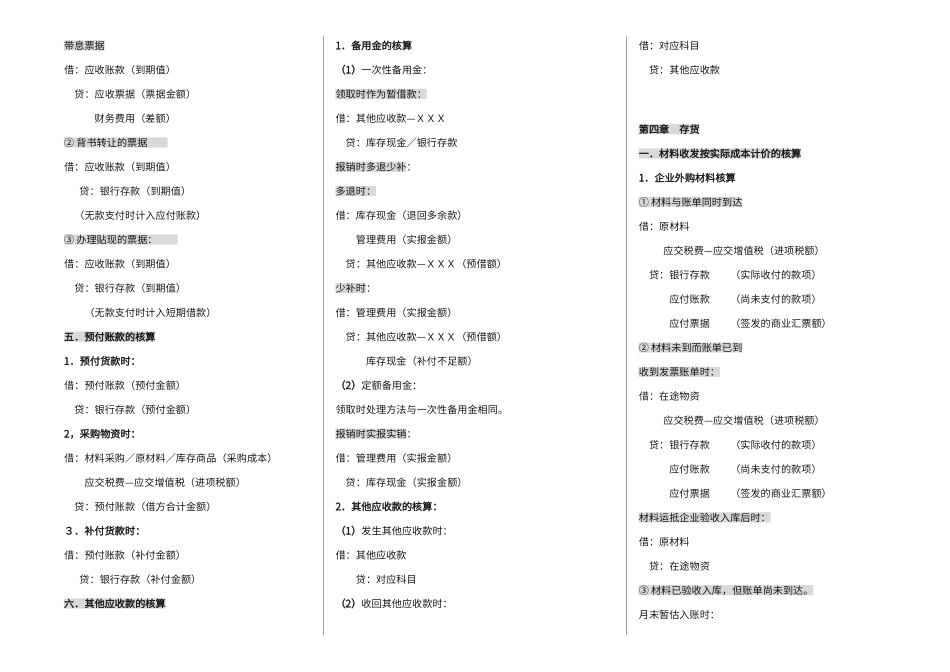

《企业财务会计》主要经济业务类型一、其他货币资金的核算1.将款项交存银行,根据有关凭证:借:其他货币资金—X X X 贷:银行存款2.办理有关业务时:借:材料采购(采购材料物资时)应交税费—应交增值税(进项税额) 贷:其他货币资金—X X X借:管理费用(购买办公用品) 贷:其他货币资金—信用卡存款借:短期投资(在证券市场购买股票、债券时) 贷:其他货币资金—存出投资款3.多余款退回时借:银行存款 贷:其他货币资金—XXX二、库存现金长短款的业务处理1.库存现金长款时:借:库存现金 贷:待处理财产损溢—待处理流动资产损溢查明原因后处理:(1)属于应支付给有关人员或单位的库存现金借:待处理财产损溢—待处理流动资产损溢 贷:其他应付款—XXX(2)属于无法查明原因的库存现金:借:待处理财产损溢—待处理流动资产损溢 贷:营业外收入2.库存现金短款时借:待处理财产损溢—待处理流动资产损溢 贷:库存现金查明原因后处理:(1)属于应由负责人、保险公司赔偿或其他应收回的库存现金:借:其他应收款—XXX 贷:待处理财产损溢—待处理流动资产损溢(2)属于由单位承担的或无法查明原因的库存现金:借:管理费用 贷:待处理财产损溢—待处理流动资产损溢第三章 应收及预付款项一.应收账款的核算1.发生应收账款时:销售商品、材料或提供劳务发生应收款项时:借:应收账款(贷方合计数) 贷:主营业务收入 应交税费—应交增值税(销项税额) 银行存款/库存现金(代垫运杂费)应收票据到期无法收回时:借:应收账款(票据金额) 贷:应收票据(票据金额)2.收回应收账款时:收到款项存入银行:借:银行存款(实际收到金额) 贷:应收账款(实际收到金额)收到已承兑的商业汇票抵付应收账款时:借:应收票据(票据金额) 贷:应收账款(票据金额)二.采纳总价法计算库存现金折扣的核算1.销售实现时:借:应收账款(贷方合计数) 贷:主营业务