财务管理试验试验心得体会 1500 字 5 篇 财务管理是在确定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润支配的管理

财务管理是企业管理的一个组成局部,它是依据财经法规制度,依据财务管理的原那么,下面是我带来的有关财务管理试验试验心得,期望大家宠爱 财务管理试验试验心得 1 1

2 资产负债表分析 1

1 资产负债表分析的根本原理 资产负债表是反映企业在某个特定日期的全部资产、负债及全部者权益的财 务状况

对其资本构造分析,可以推断其构造的健全和合理与否,可以看出其经济实力和经济根底稳定与否

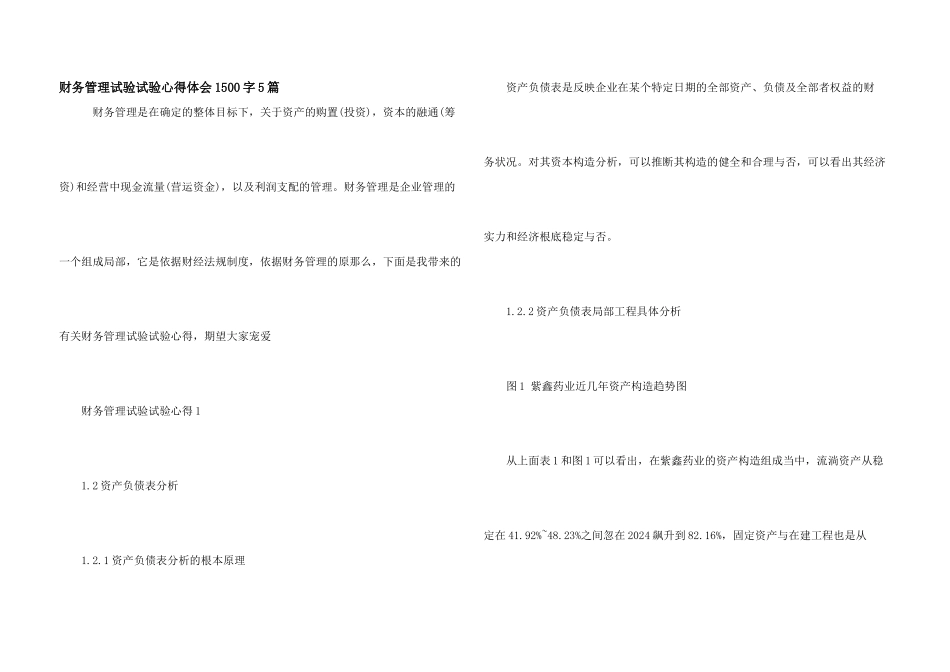

2 资产负债表局部工程具体分析 图 1 紫鑫药业近几年资产构造趋势图 从上面表 1 和图 1 可以看出,在紫鑫药业的资产构造组成当中,流淌资产从稳定在 41

92%~48

23%之间忽在 2024 飙升到 82

16%,固定资产与在建工程也是从52

59%~39

52%,到 2024 年急剧下降到 10

02%,流淌资产比例的增加,意味着公司资产的流淌性和变现力量增加,公司担当风险的力量加强

另外,固定资 产比例削减,说明其在缩小规模,将会影响到公司以后的获利力量

这种变动是 否符合行业变动趋势,结合康美药业资产构造趋势表和图,我们可以看出其流淌资产在 54

23%至 73

66%,并没有太大的转变;固定资产与在建工程虽处于下降 趋势,但稳定在 20%至 30%之间;无形资产及递延资产所占比例逐年增加,相比之下,更令我们想知道紫鑫药业流淌资产,固定资产及在建工程变动的缘由

因此,我对紫鑫药业的流淌资产构造进展了进一步细分,把分析重点放在 2024 年 上

3 流淌资产构造分析 在公司流淌资产中,,货币资金,应收债权和存货三项最为重要

一般而言 公司持有货币资金的目的是支付,债权和存货是为周转预备的