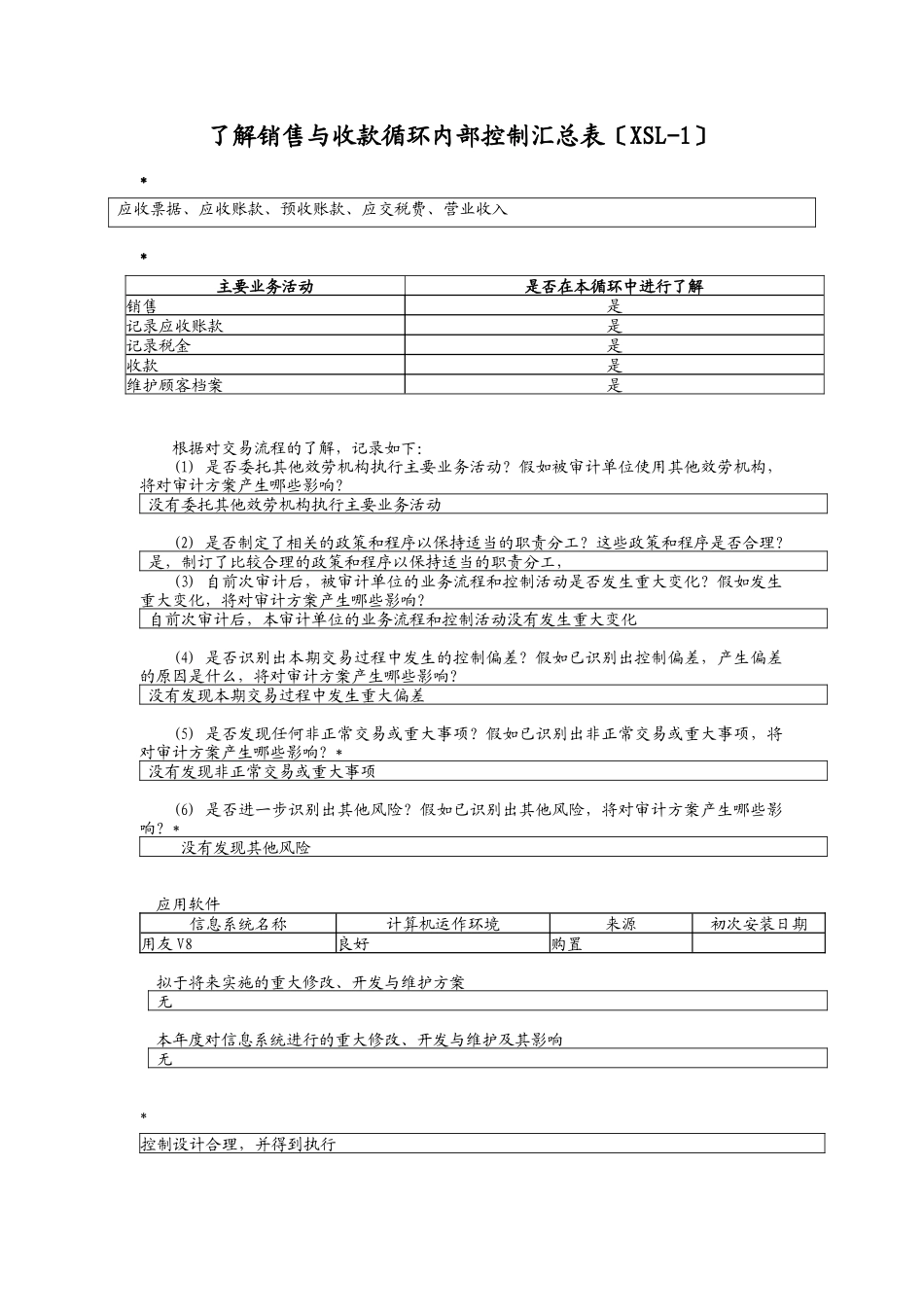

了解销售与收款循环内部控制汇总表〔XSL-1〕*应收票据、应收账款、预收账款、应交税费、营业收入*根据对交易流程的了解,记录如下:(1) 是否委托其他效劳机构执行主要业务活动

假如被审计单位使用其他效劳机构,将对审计方案产生哪些影响

没有委托其他效劳机构执行主要业务活动(2) 是否制定了相关的政策和程序以保持适当的职责分工

这些政策和程序是否合理

是,制订了比较合理的政策和程序以保持适当的职责分工,(3) 自前次审计后,被审计单位的业务流程和控制活动是否发生重大变化

假如发生重大变化,将对审计方案产生哪些影响

自前次审计后,本审计单位的业务流程和控制活动没有发生重大变化(4) 是否识别出本期交易过程中发生的控制偏差

假如已识别出控制偏差,产生偏差的原因是什么,将对审计方案产生哪些影响

没有发现本期交易过程中发生重大偏差(5) 是否发现任何非正常交易或重大事项

假如已识别出非正常交易或重大事项,将对审计方案产生哪些影响

*没有发现非正常交易或重大事项(6) 是否进一步识别出其他风险

假如已识别出其他风险,将对审计方案产生哪些影响

*没有发现其他风险应用软件信息系统名称计算机运作环境来源初次安装日期用友 V8良好购置拟于将来实施的重大修改、开发与维护方案无本年度对信息系统进行的重大修改、开发与维护及其影响无*控制设计合理,并得到执行主要业务活动是否在本循环中进行了解销售是记录应收账款是记录税金是收款是维护顾客档案是 是否需要就已识别出的内部控制设计或执行方面的重大缺陷,与适当层次的管理层或治理层进行沟通

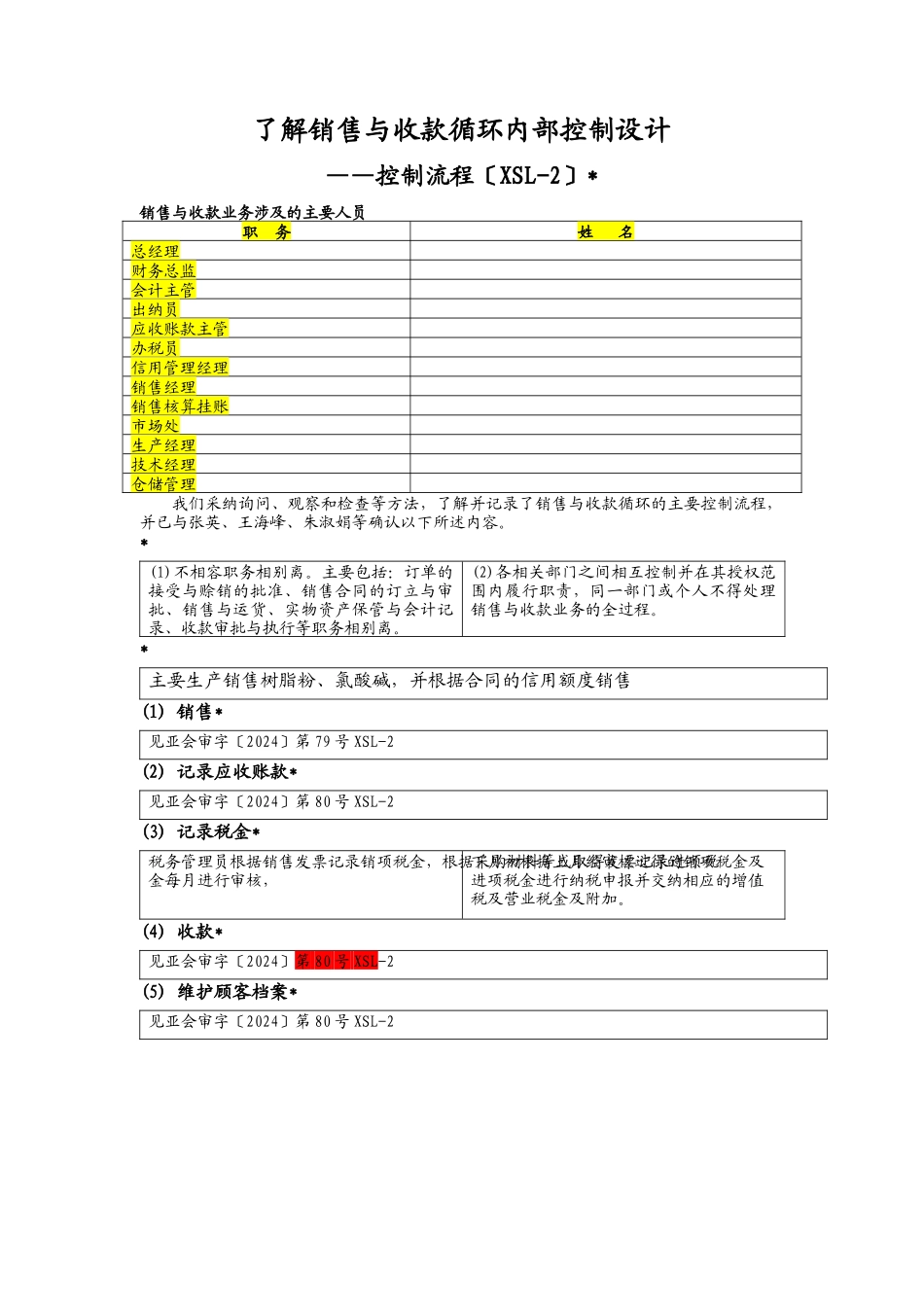

没有发现内部控制设计或执行方面的重大缺陷了解销售与收款循环内部控制设计——控制流程〔XSL-2〕*销售与收款业务涉及的主要人员我们采纳询问、观察和检查等方法,了解并记录了销售与收款循环的主要控制流程,并已与张英、王海峰、朱淑娟等确认以下所述内容

*(1)不相容职务相别离