中小股份制商业银行竞争力分析 中小股份制商业银行在我国尽管只有十多年的进展历史,但其进展和壮大对整个国民经济健康运行和我国会融体制改革起着重大的作用

目前,作为我国金融领域不可或缺的中小股份制商业银行正面临旧大国有商业银行和不断涌入外资银行的双重挤压,其生存和进展变得尤为艰难

本文结合中小股份制商业银行的竞争力状况,对如何提高其竞争力提出了一些自己的看法

一、中小股份制商业银行竞争力状况 商业银行分为大型国有商业银行、股份制商业银行和城市商业银行

一般而言,商业银行竞争力是指商业银行所具备的一种或几种使其在为顾客提供价值过程中长期领先于其他竞争对手,并能够支持商业银行保持竞争优势的能力

而商业银行的竞争力一般体现在下面四个指标的状况:资本状况、资产质量、盈利能力、流动性

下面我们选取中小股份制商业银行中数据材料比较完整的深进展、浦发、招商、民生、华夏、兴业作为讨论对象,对它们四个竞争力指标进行分析比较

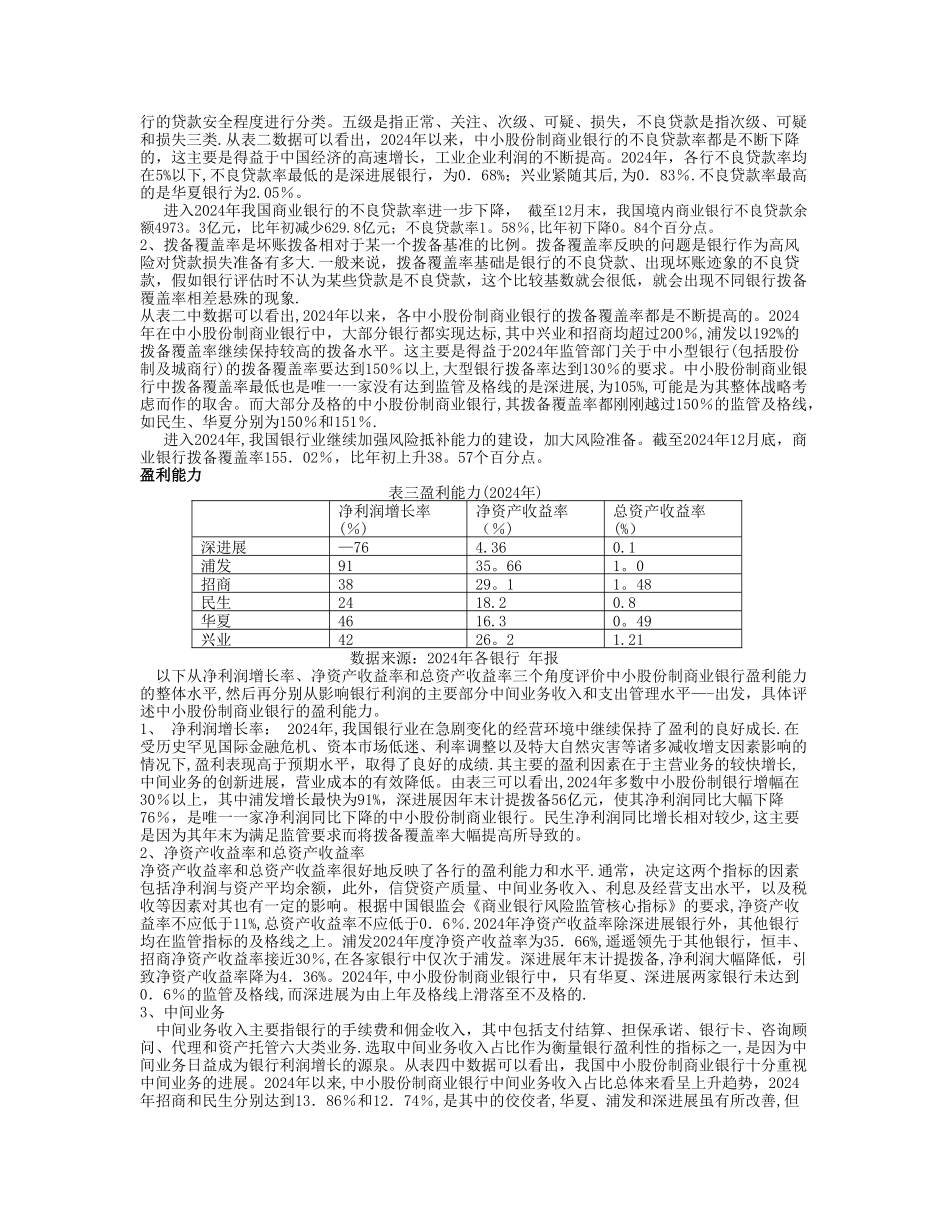

资本状况 商业银行的资本状况可以通过资本充足率来反映

表一资产状况资本充足率202420242024深进展8

27招商11

28兴业11

71 数据来源:2024年各银行 年报 从表一数据可以看出,2024年以来,我国中小股份制商业银行资本充足率都达到了8%的要求(除深进展)

民生银行和兴业银行都是先升后降,招商、华夏是先降后升,仅有深进展银行的资本充足率是不断上升的

从2024年数据来看,华夏、兴业、招商银行的资本充足率都超过了11%

其中深进展却仍在8%附近

与06年相比中小股份制商业银行的资本充足率总体是不断上升的

这表明各家银行的资本实力得到增强、股东权益大幅增加,从而增强了其抗风险的能力,为银行做大、做优、做强奠定了基础,也有利于资本市场