租赁会计例题例 1: 20×5 年 12 月 1 日,甲公司与乙公司签订了一份租赁合同,向乙公司租入塑钢机一台

合同主要条款如下: 1.租赁标的物:塑钢机

2.起租日:20×6 年 1 月 1 日

3.租赁期:20×6 年 1 月 1 日 ~ 20×8 年 12 月 31 日,共 36 个月

4.租金支付:自 20×6 年 1 月 1 日.每隔 6 个月于月末支付租金 150 000 元

5.该机器的保险、维护等费用均由甲公司负担,估量每年约 10 000 元

6.该机器在 20×5 年 12 月 1 日的公允价值为 700 000 元

7.租赁合同规定的利率为 7%(6 个月利率)(乙公司租赁内含利率未知)

8.甲公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费 1 000 元

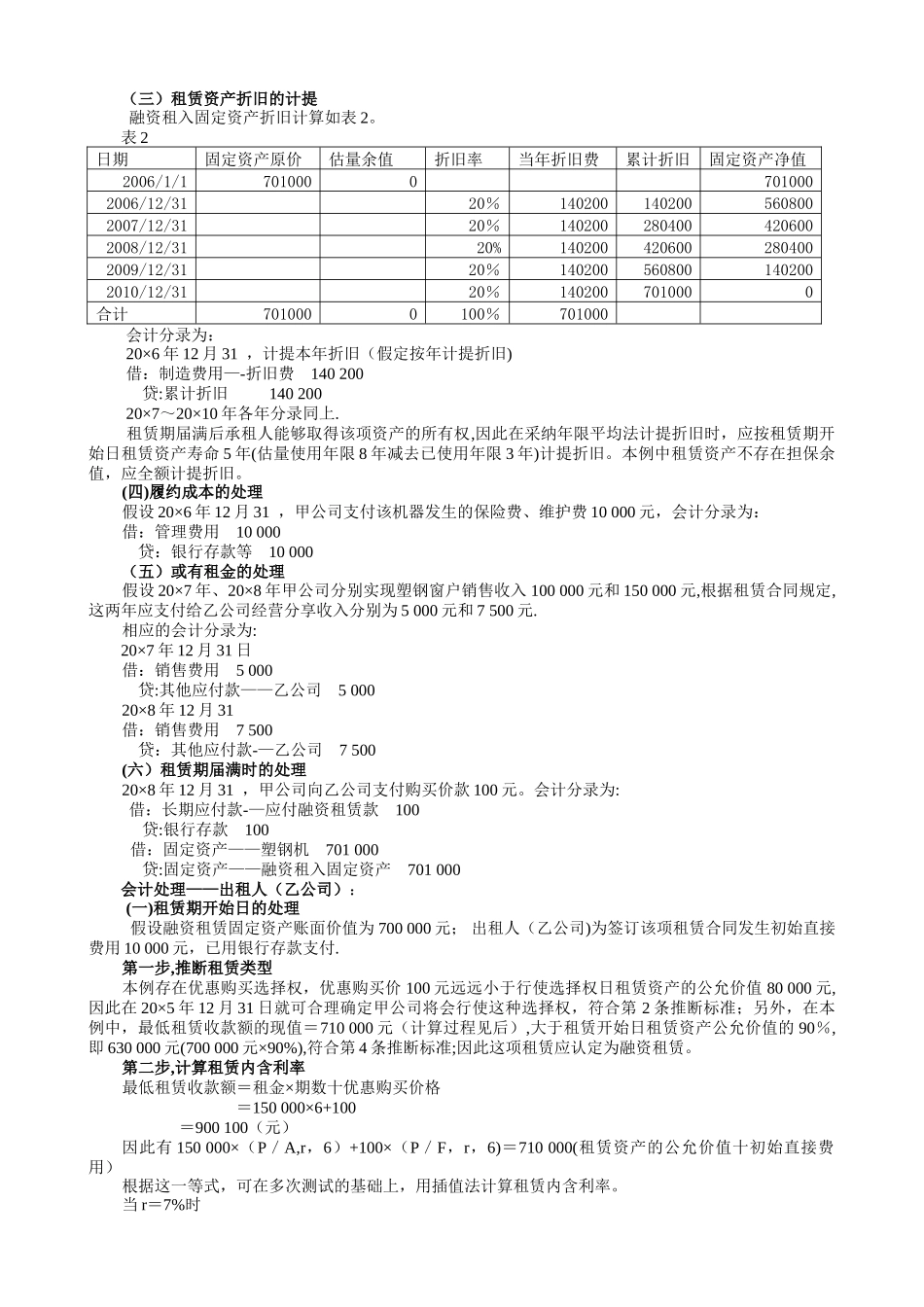

9.该机器的估量使用年限为 8 年,已使用 3 年,期满无残值

承租人采纳年限平均法计提折旧

10.租赁期届满时,甲公司享有优惠购买该机器的选择权,购买价为 100 元,估量该日租赁资产的公允价值为 80 000 元

11.20×7 年和 20×8 年两年,甲公司每年按该机器所生产的产品--塑钢窗户的年销售收入的 5%向乙公司支付经营分享收入

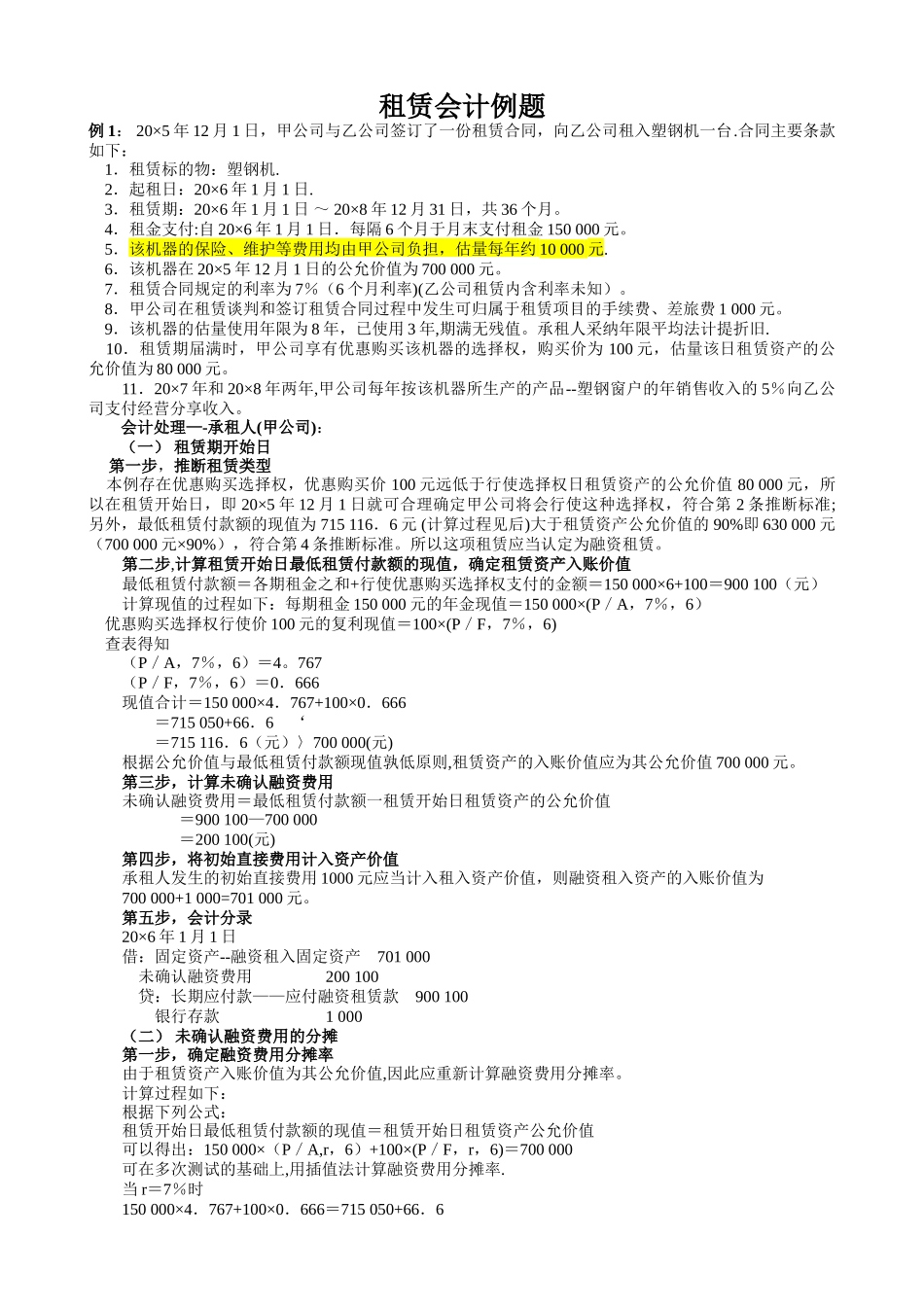

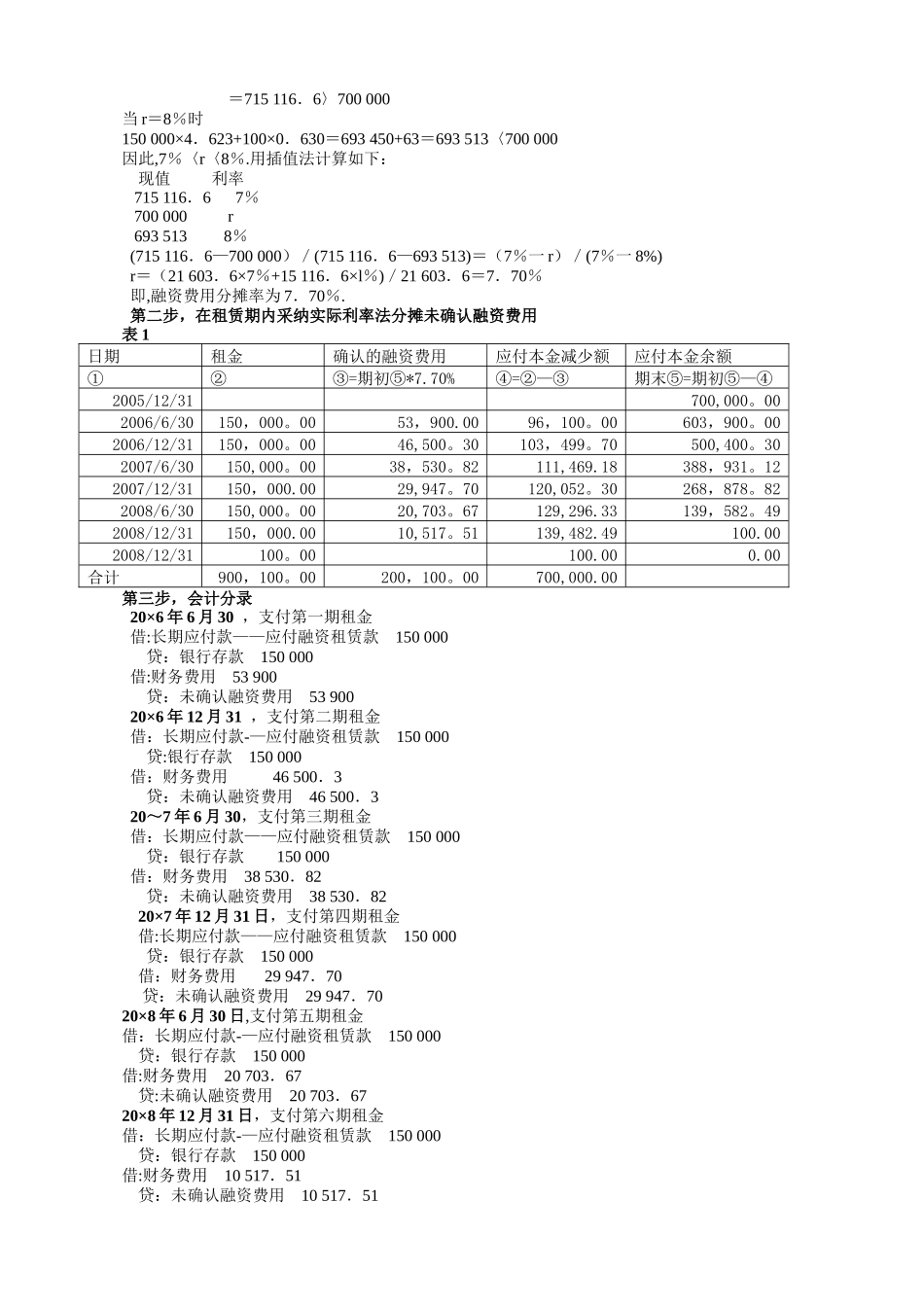

会计处理—-承租人(甲公司):(一) 租赁期开始日 第一步,推断租赁类型 本例存在优惠购买选择权,优惠购买价 100 元远低于行使选择权日租赁资产的公允价值 80 000 元,所以在租赁开始日,即 20×5 年 12 月 1 日就可合理确定甲公司将会行使这种选择权,符合第 2 条推断标准;另外,最低租赁付款额的现值为 715 116.6 元 (计算过程见后)大于租赁资产公允价值的 90%即 630 000 元(700 000 元×90%),符合第 4 条推断标准

所以这项租赁应当认定为融资租赁

第二步,计算租赁开始日最