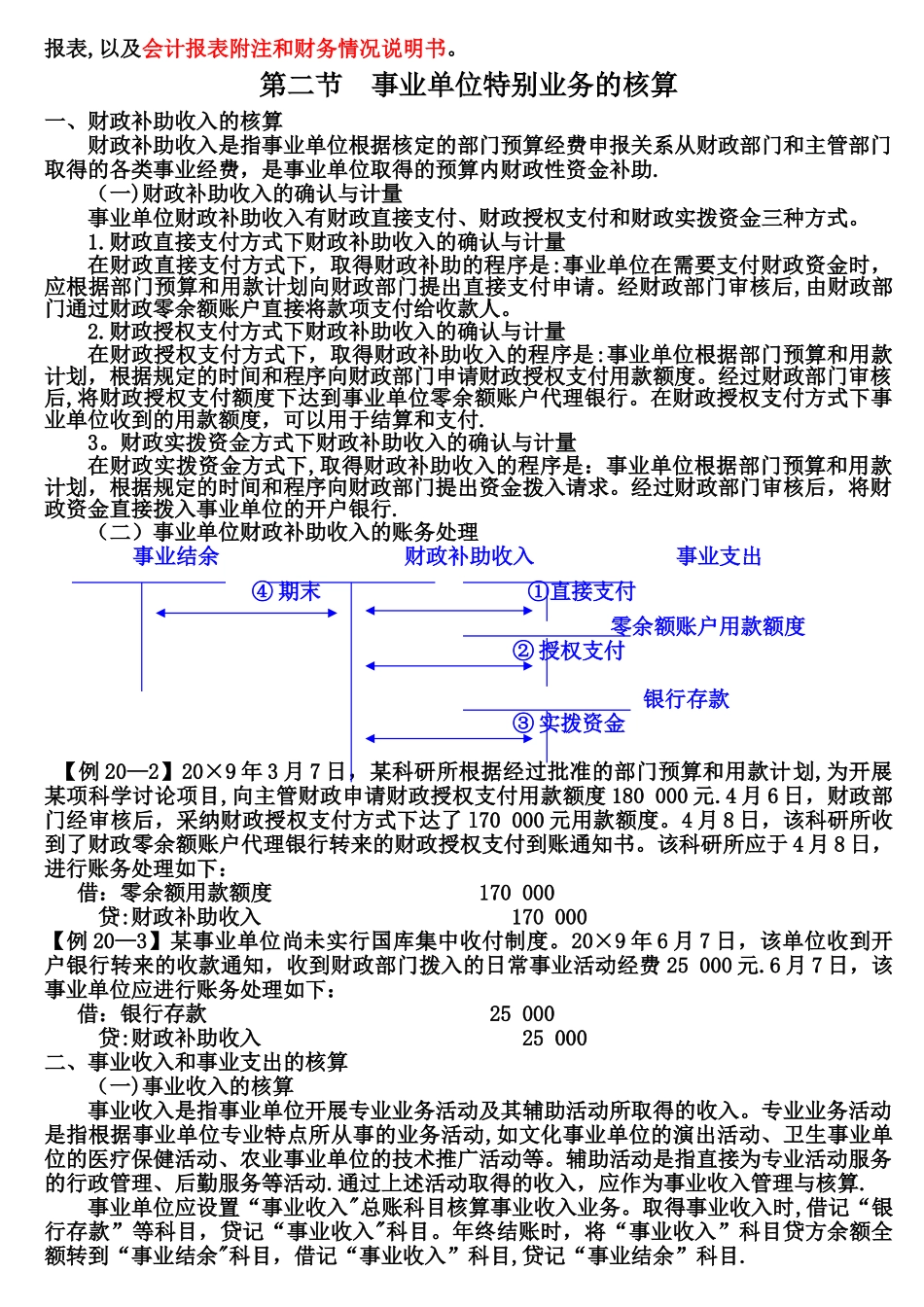

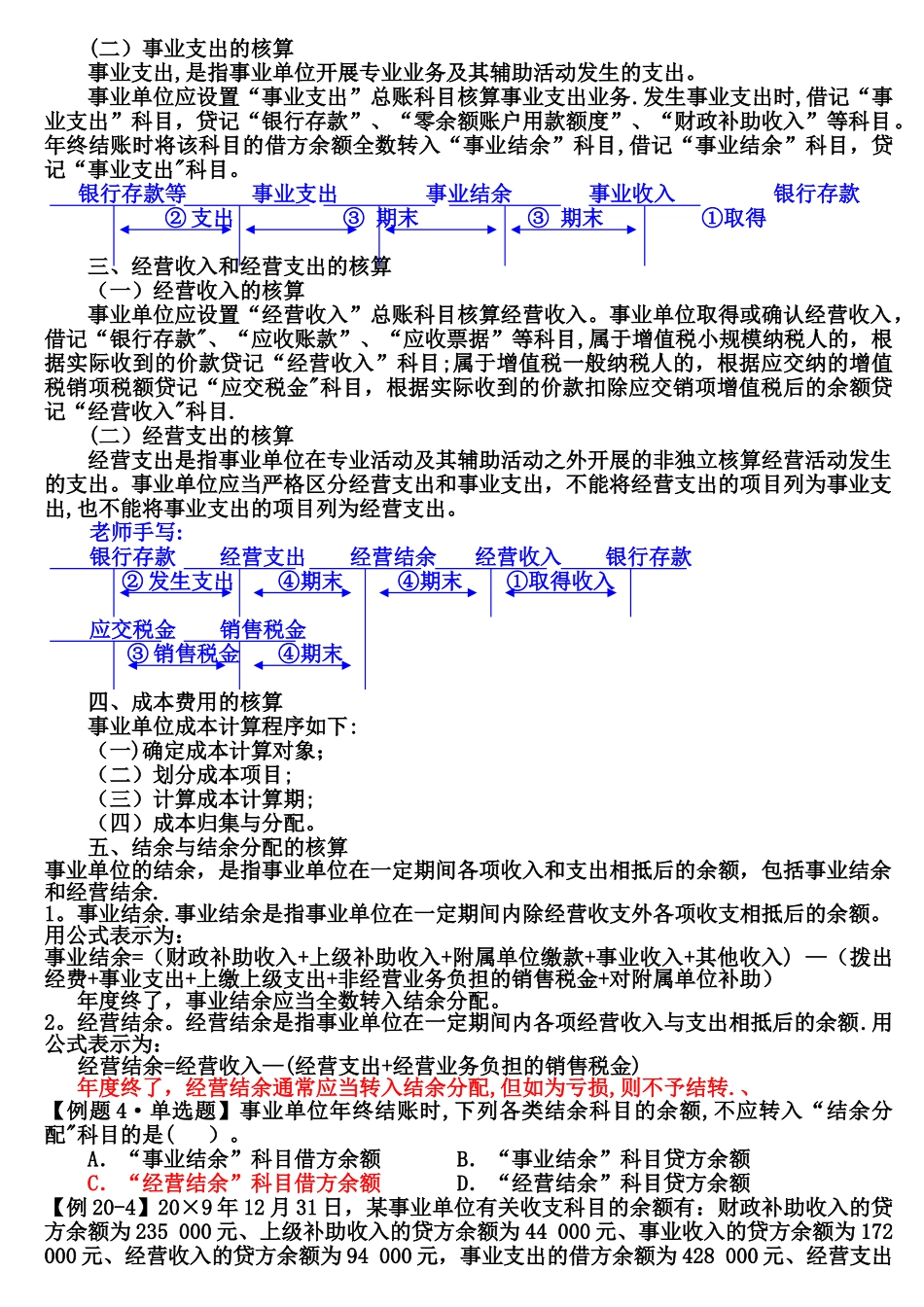

第二十章 预算会计和非营利组织会计第一节 概述一、预算会计概述(一)预算会计体系构成我国现行的预算会计体系包括财政总预算会计、预算外资金专户会计、行政单位会计和事业单位会计,以及参加预算执行的国库会计、收入征解会计和国有建设单位会计等

财政总预算会计财政总预算会计,是各级政府财政部门核算、反映和监督各级政府的总预算执行过程和结果的会计

财政总预算会计核算以收付实现制为基础,会计科目分为资产类、负债类、净资产类、收入类和支出类五类

财政预算外资金会计预算外资金财政专户会计是各级政府的财政部门核算和监督预算外资金预算执行过程及其结果的会计

行政事业单位会计行政单位会计和事业单位会计,均属于预算单位会计,是各级行政机关、事业单位核算和监督单位的预算执行及各项业务活动的专业会计

行政事业单位的会计核算特点主要包括:(1)以满足财政预算管理为主要会计目标,兼顾单位内部管理和相关方面对会计信息的需求

(2)行政单位会计采纳收付实现制作为会计核算基础;事业单位会计一般采纳收付实现制,对经营性收支业务可以采纳权责发生制

(3)各项财产物资应当根据取得或购建时的实际成本计价,除另有规定者外,不得自行调整其账面价值

(二)预算会计要素预算会计要素分为资产、负债、净资产、收入和支出五类

二、民间非营利组织会计概述目前我国的民间非营利组织主要包括在民政部门登记的社会团体、基金会和民办非企业单位

(一)民间非营利组织的特征民间非营利组织应当同时具备以下三个特征:1

该组织不以营利为宗旨和目的;2

资源提供者向该组织投入资源不取得经济回报;3

资源提供者不享有该组织的所有权

(二)民间非营利组织的一般会计原则1

民间非营利组织的会计基本假设包括会计主体、持续经营、会计分期和货币计量

民间非营利组织的会计目标是满足会计信息使用者的信息需要

民间非营利组织的会计核算应当以权责发生制为