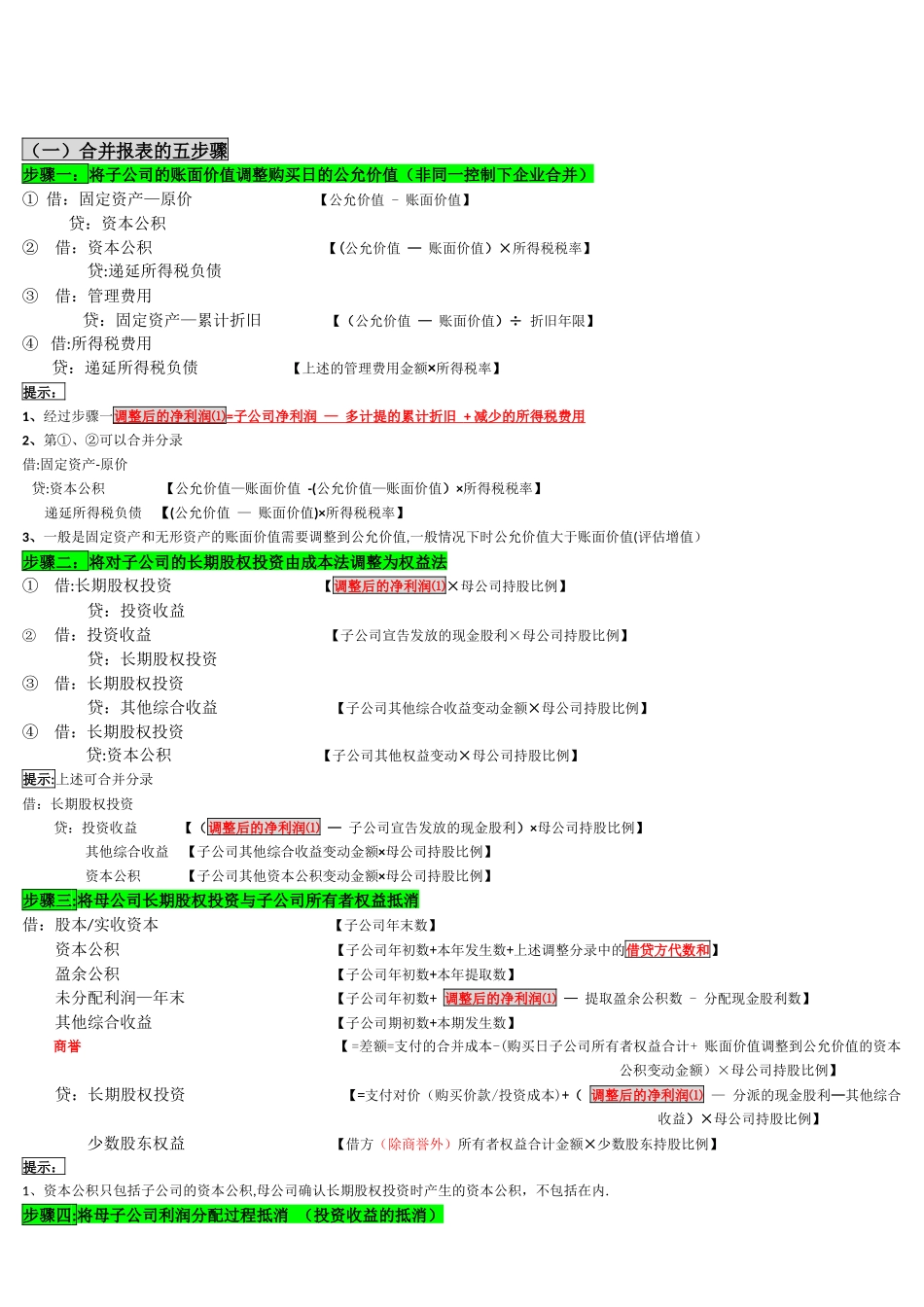

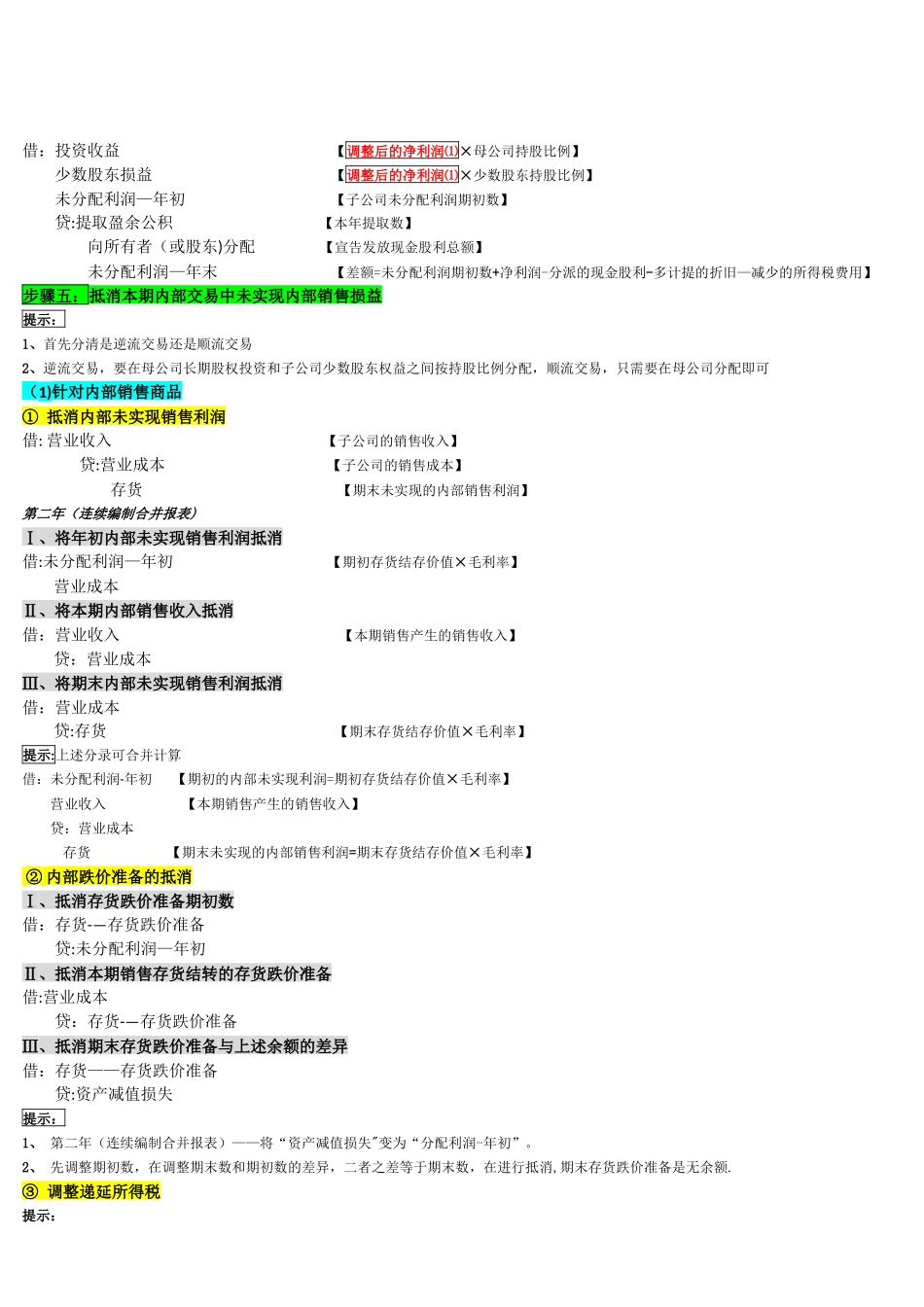

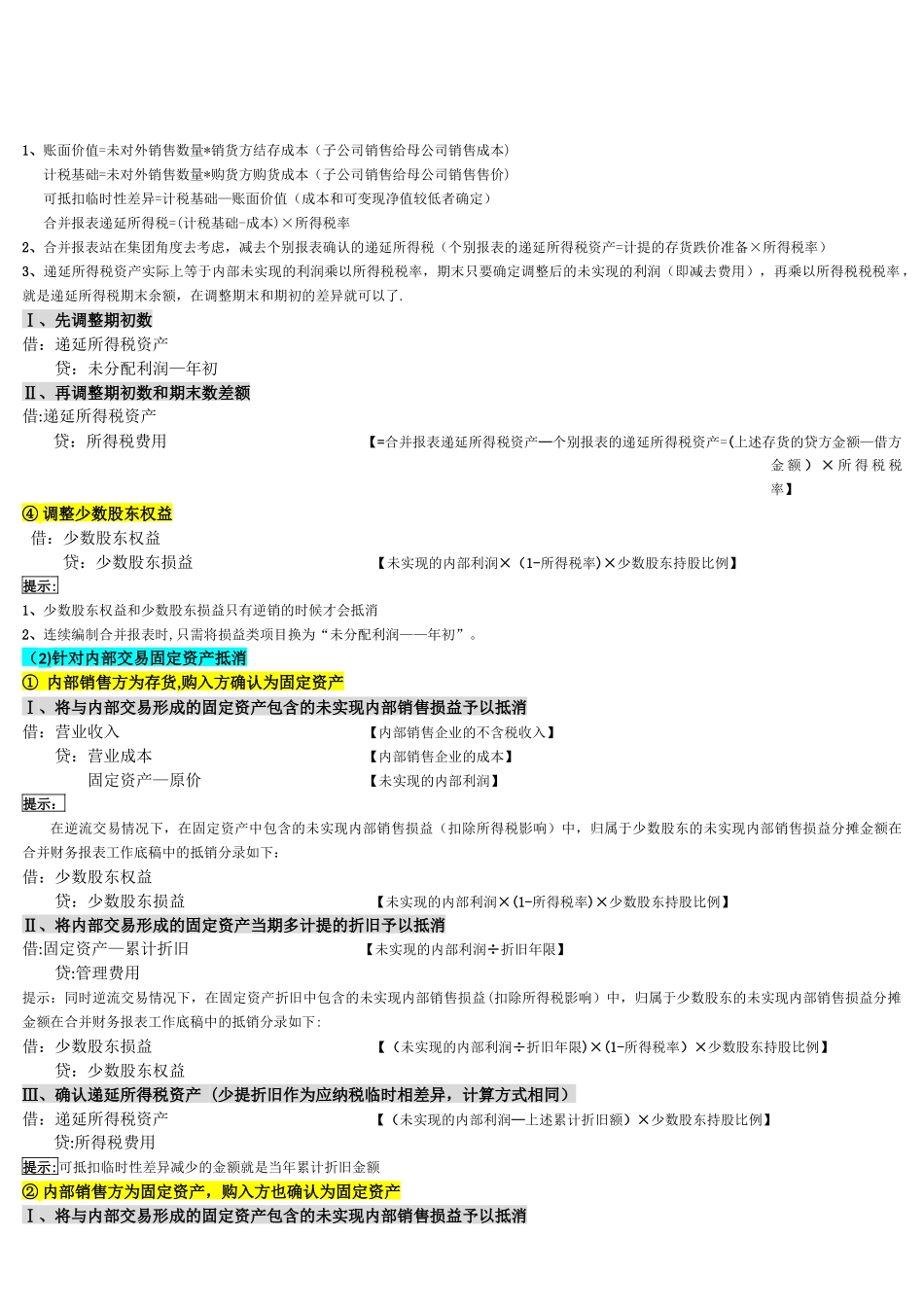

(一)合并报表的五步骤步骤一:将子公司的账面价值调整购买日的公允价值(非同一控制下企业合并)① 借:固定资产—原价 【公允价值 - 账面价值】 贷:资本公积② 借:资本公积 【(公允价值 — 账面价值)×所得税税率】 贷:递延所得税负债③ 借:管理费用 贷:固定资产—累计折旧 【(公允价值 — 账面价值)÷ 折旧年限】④ 借:所得税费用 贷:递延所得税负债 【上述的管理费用金额×所得税率】提示:1、经过步骤一调整后的净利润⑴ = 子公司净利润 — 多计提的累计折旧 + 减少的所得税费用 2、第①、②可以合并分录借:固定资产-原价 贷:资本公积 【公允价值—账面价值 -(公允价值—账面价值)×所得税税率】 递延所得税负债 【(公允价值 — 账面价值)×所得税税率】3、一般是固定资产和无形资产的账面价值需要调整到公允价值,一般情况下时公允价值大于账面价值(评估增值)步骤二:将对子公司的长期股权投资由成本法调整为权益法① 借:长期股权投资 【调整后的净利润⑴×母公司持股比例】 贷:投资收益 ② 借:投资收益 【子公司宣告发放的现金股利×母公司持股比例】 贷:长期股权投资 ③ 借:长期股权投资 贷:其他综合收益 【子公司其他综合收益变动金额×母公司持股比例】 ④ 借:长期股权投资 贷:资本公积 【子公司其他权益变动×母公司持股比例】 提示:上述可合并分录借:长期股权投资贷:投资收益 【(调整后的净利润⑴ — 子公司宣告发放的现金股利)×母公司持股比例】其他综合收益 【子公司其他综合收益变动金额×母公司持股比例】资本公积 【子公司其他资本公积变动金额×母公司持股比例】步骤三:将母公司长期股权投资与子公司所有者权益抵消 借:股本/实收资本 【子公司年末数】 资本公积 【子公司年初数+本年发生数+上述调整分录中的借贷方代数和】 盈余公积 【子公司年初数+本年提取数】 未分配利润—年末 【