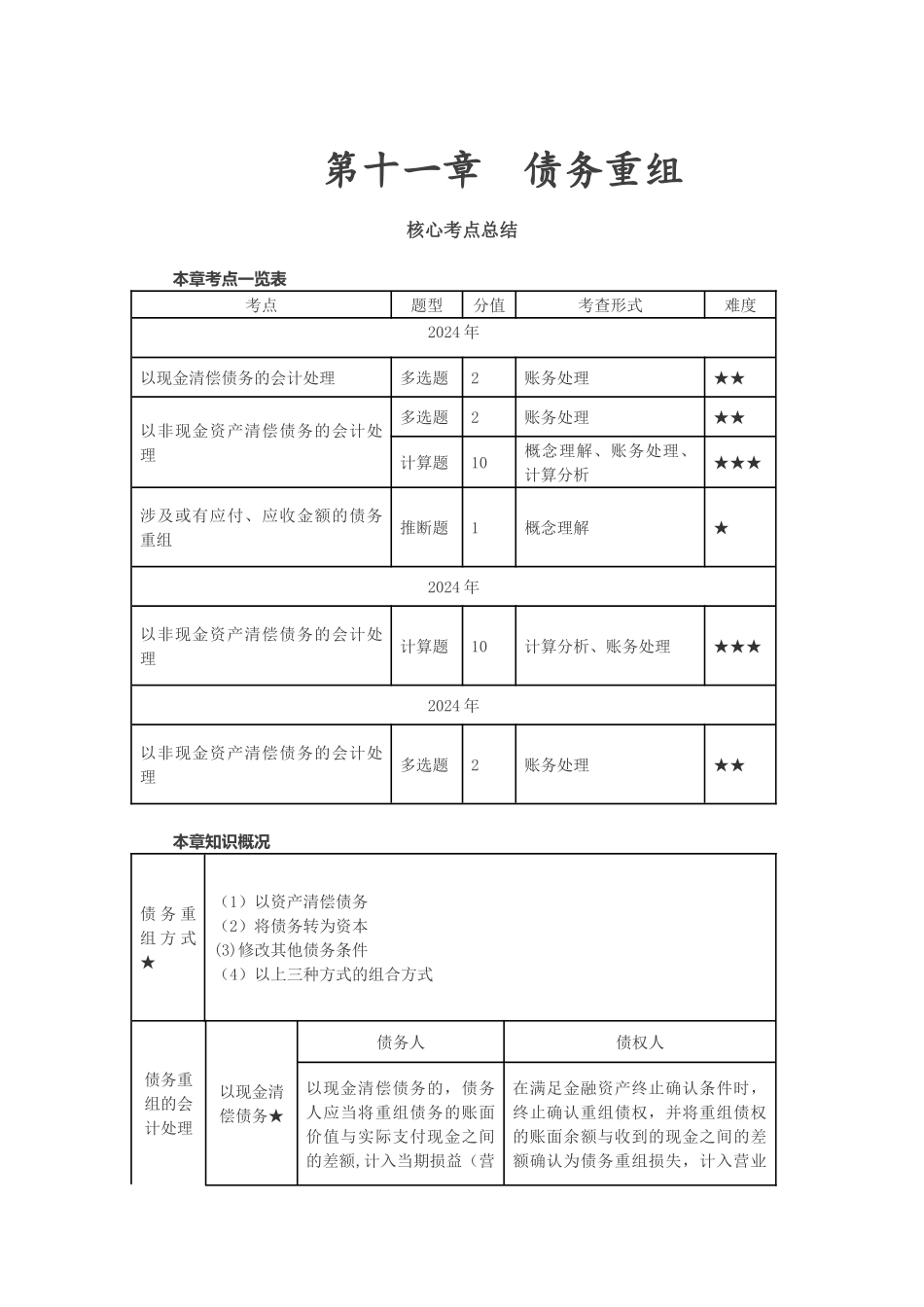

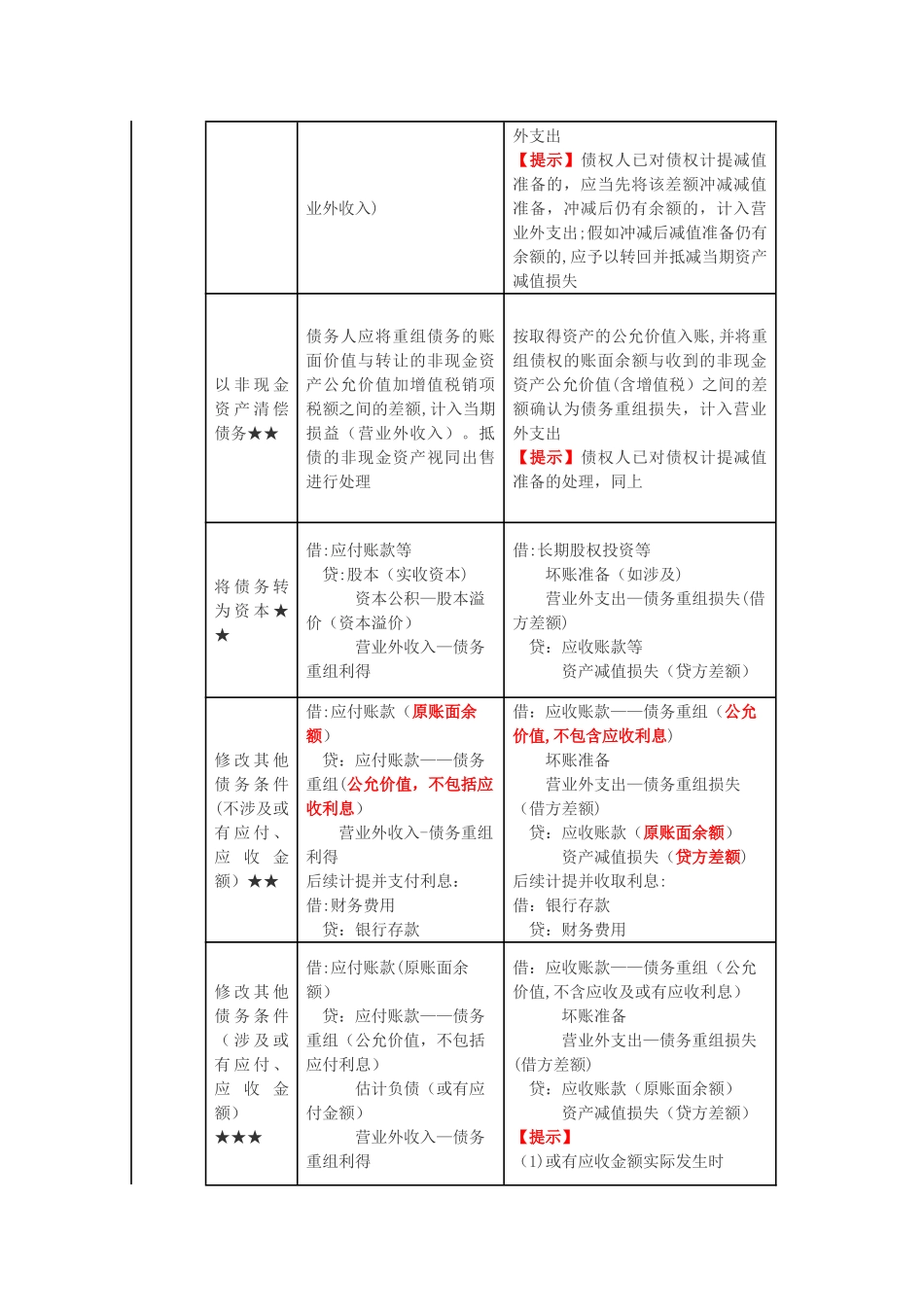

第十一章 债务重组 核心考点总结 本章考点一览表考点题型分值考查形式难度2024 年以现金清偿债务的会计处理多选题2账务处理★★以非现金资产清偿债务的会计处理多选题2账务处理★★计算题10概念理解、账务处理、计算分析★★★涉及或有应付、应收金额的债务重组推断题1概念理解★2024 年以非现金资产清偿债务的会计处理计算题10计算分析、账务处理★★★2024 年以非现金资产清偿债务的会计处理多选题2账务处理★★ 本章知识概况债 务 重组 方 式★(1)以资产清偿债务(2)将债务转为资本(3)修改其他债务条件(4)以上三种方式的组合方式债务重组的会计处理以现金清偿债务★债务人债权人以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益(营在满足金融资产终止确认条件时,终止确认重组债权,并将重组债权的账面余额与收到的现金之间的差额确认为债务重组损失,计入营业业外收入)外支出【提示】债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,冲减后仍有余额的,计入营业外支出;假如冲减后减值准备仍有余额的,应予以转回并抵减当期资产减值损失以 非 现 金资 产 清 偿债务★★债务人应将重组债务的账面价值与转让的非现金资产公允价值加增值税销项税额之间的差额,计入当期损益(营业外收入)

抵债的非现金资产视同出售进行处理按取得资产的公允价值入账,并将重组债权的账面余额与收到的非现金资产公允价值(含增值税)之间的差额确认为债务重组损失,计入营业外支出【提示】债权人已对债权计提减值准备的处理,同上将 债 务 转为 资 本 ★★借:应付账款等 贷:股本(实收资本) 资本公积—股本溢价(资本溢价) 营业外收入—债务重组利得借:长期股权投资等 坏账准备(如涉及) 营业外支出—债务重组损失(借方差额) 贷:应收账款等 资产减值损失(贷方差额)修 改 其 他债 务 条 件(不涉