中级财务会计学(下)—总复习 本学期学习内容 第十二章 负债 第十三章 所有者权益 第十四章 收入 第十五章 成本与费用 第十六章 利润及利润分配(所得税) 第十七章 财务报告中级财务会计学(下)—总复习 考试题型中级财务会计学试题(A或B卷)总说明:1、如无特别说明,计算保留两位小数,两位小数后四舍五入;2、除特别声明外,所得税率为25%,增值税率为17%

一、单项选择题(将下列各题中唯一一个符合题意的正确答案用英文大写字母填入括号内

每小题1分,共10 分

不选、错选或多选,该小题均不得分) 中级财务会计学(下)—总复习二、多项选择题(每小题有两个或两个以上的正确答案,请将其填入括号内

多选、少选、错选、 不选均不得分

每小题2分,共20分) 三、推断题(对的在括号内打“√”,错的打“×",每小题 1分,共10分

不答、错答不得分也不扣分)四、计算题(本题型共4题,每小题10分,共40分) 五、综合题(本大题共1题,共20分

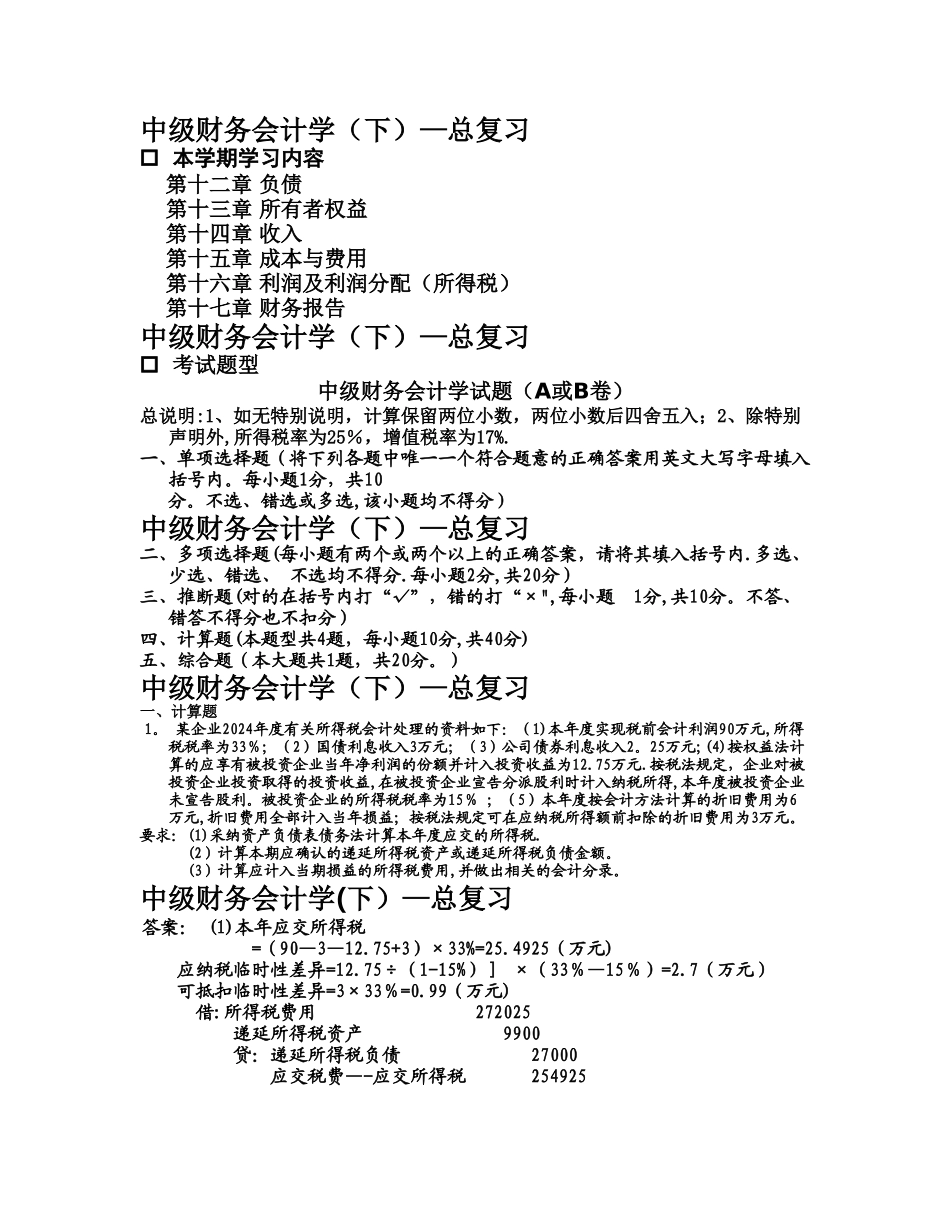

)中级财务会计学(下)—总复习一、计算题 1

某企业2024年度有关所得税会计处理的资料如下:(1)本年度实现税前会计利润90万元,所得税税率为33%;(2)国债利息收入3万元;(3)公司债券利息收入2

25万元;(4)按权益法计算的应享有被投资企业当年净利润的份额并计入投资收益为12

按税法规定,企业对被投资企业投资取得的投资收益,在被投资企业宣告分派股利时计入纳税所得,本年度被投资企业未宣告股利

被投资企业的所得税税率为15% ;(5)本年度按会计方法计算的折旧费用为6万元,折旧费用全部计入当年损益;按税法规定可在应纳税所得额前扣除的折旧费用为3万元

要求:(1)采纳资产负债表债务法计算本年度应交的所得税

(2)计算本期应确认的递延所得税资产或递延所得税负债金额

(3)计算应计入当期损益的所得税费用,并做出相关的会计分录