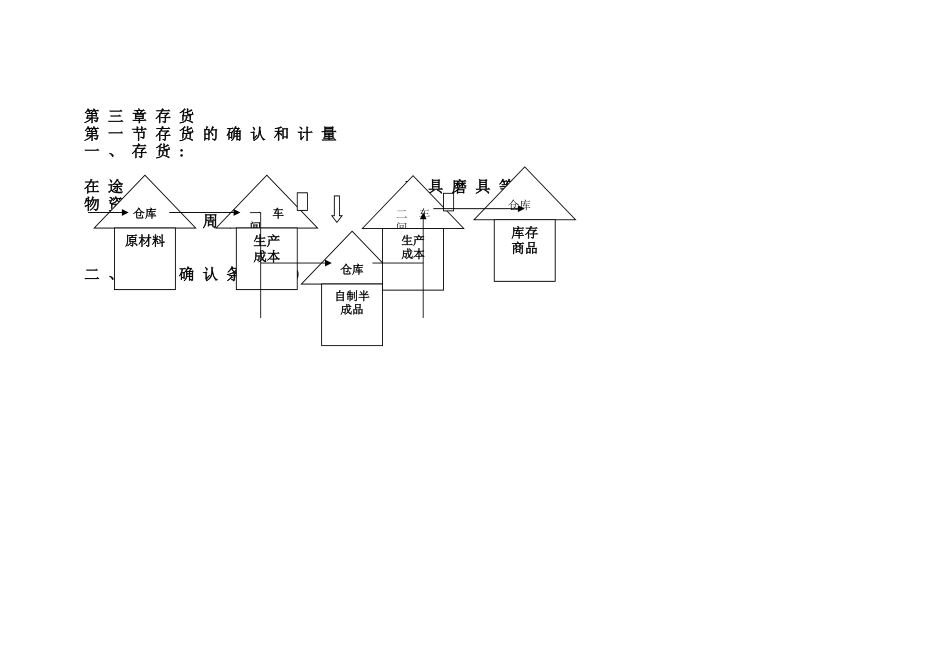

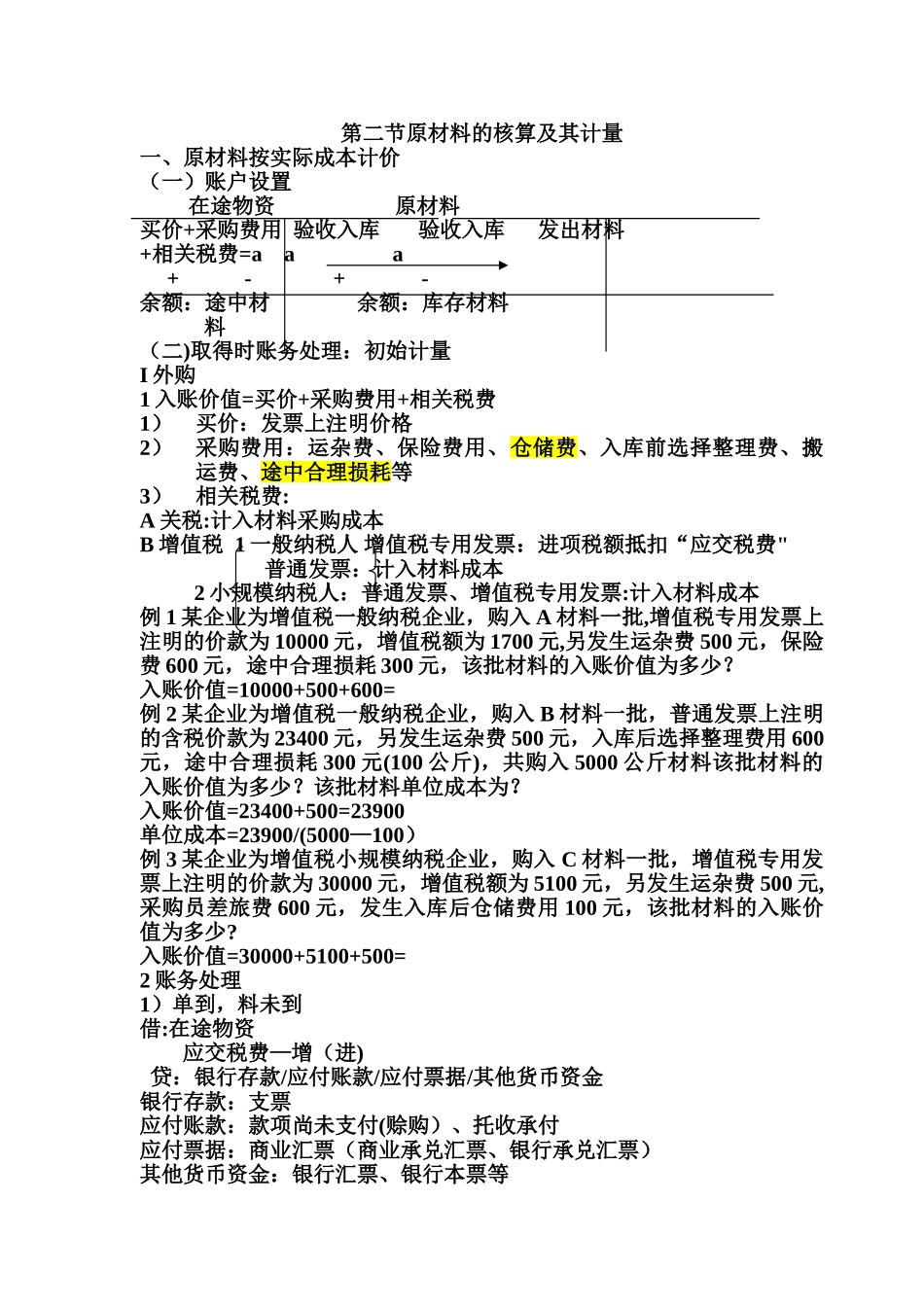

第 三 章 存 货第 一 节 存 货 的 确 认 和 计 量一 、 存 货 :在 途 工 具 磨 具 等物 资 周 转 材 料二 、 存 货 确 认 条 件 P80仓库原材料一车间生产成本仓库库存商品仓库自制半成品二车间生产成本第二节原材料的核算及其计量一、原材料按实际成本计价(一)账户设置 在途物资 原材料买价+采购费用 验收入库 验收入库 发出材料+相关税费=a a a + - + -余额:途中材 余额:库存材料料(二)取得时账务处理:初始计量I 外购1 入账价值=买价+采购费用+相关税费1)买价:发票上注明价格2)采购费用:运杂费、保险费用、仓储费、入库前选择整理费、搬运费、途中合理损耗等3)相关税费:A 关税:计入材料采购成本B 增值税 1 一般纳税人 增值税专用发票:进项税额抵扣“应交税费" 普通发票:计入材料成本 2 小规模纳税人:普通发票、增值税专用发票:计入材料成本例 1 某企业为增值税一般纳税企业,购入 A 材料一批,增值税专用发票上注明的价款为 10000 元,增值税额为 1700 元,另发生运杂费 500 元,保险费 600 元,途中合理损耗 300 元,该批材料的入账价值为多少

入账价值=10000+500+600=例 2 某企业为增值税一般纳税企业,购入 B 材料一批,普通发票上注明的含税价款为 23400 元,另发生运杂费 500 元,入库后选择整理费用 600元,途中合理损耗 300 元(100 公斤),共购入 5000 公斤材料该批材料的入账价值为多少

该批材料单位成本为

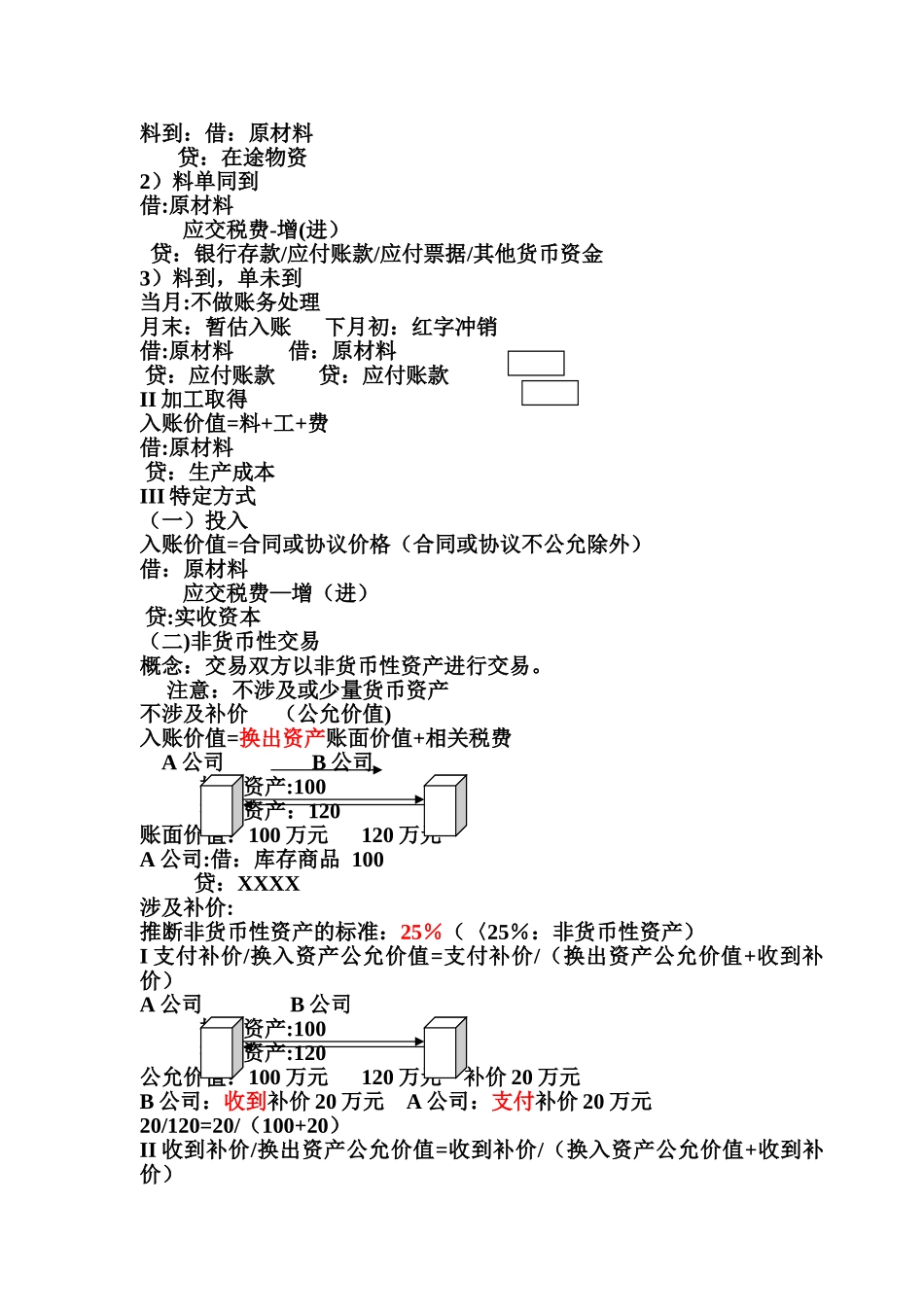

入账价值=23400+500=23900单位成本=23900/(5000—100)例 3 某企业为增值税小规模纳税企业,购入 C 材料一批,增值税专用发票上注明的价款为 30000 元,增值税额为 5100 元,另发生运杂费 500 元,采购员差旅费 600 元,发生入库后