中美环境会计信息披露比较—-—以中石化和埃克森美孚为例陈 彬,张晓明(西北大学经济管理学院,陕西西安 710127) [摘 要]环境会计的核心是环境会计信息披露,文章采用对比讨论及评分法,以中美两家代表性石化企业为讨论对象,从不同层面列示其 2024 年披露的环境会计信息差异并分析原因,最终从微观层面提出改善我国石化行业环境信息披露的措施和建议

[关键词]环境会计;信息披露;中美比较一、引言中国在环境会计信息披露方面的起步较晚,近几年虽有一定的讨论成果,但仍处于初步探究阶段,尚未形成完整的理论体系与实践模式;而美国在该领域的理论成果和企业实践在很多方面值得我国学习与借鉴,基于此本文通过对中美重污染行业的两家上市公司环境信息披露进行对比讨论

选取样本企业的标准为:(1)重污染行业中的石化企业;(2)石化企业中的领军企业;(3)资料可猎取性

按此标准,选取了中国石化集团(简称中石化,以 A 表示)和美国埃克森美孚公司(以 B 表示)2024 年披露的环境会计信息为讨论对象

二、中美案例对比分析(一)中石化与埃克森美孚基本情况分析中石化于 2024 年第一次披露了《社会责任报告》和发布第二份《可持续进展报告》;而埃克森美孚在环境治理方面的历史可以追溯至 1989 年,至此开始发布《企业公民报告》披露环境信息

(二)中美环保法规要求差异我国对环境信息披露的相关法规和条例如《公开发行股票公司信息披露的内容与格式准则第一号-—-招股说明书》等,实行鼓舞和自愿手段,并未制定企业对环境会计信息披露的方式、方法等具体问题

在美国,除联邦和州的立法机构颁布的涉及环境问题的法规外,SEC 等也要求美国上市公司在财务会计报告和财务分析中考虑环境问题导致成本增加及对公司财务产生的影响,定量披露环境成本和负债

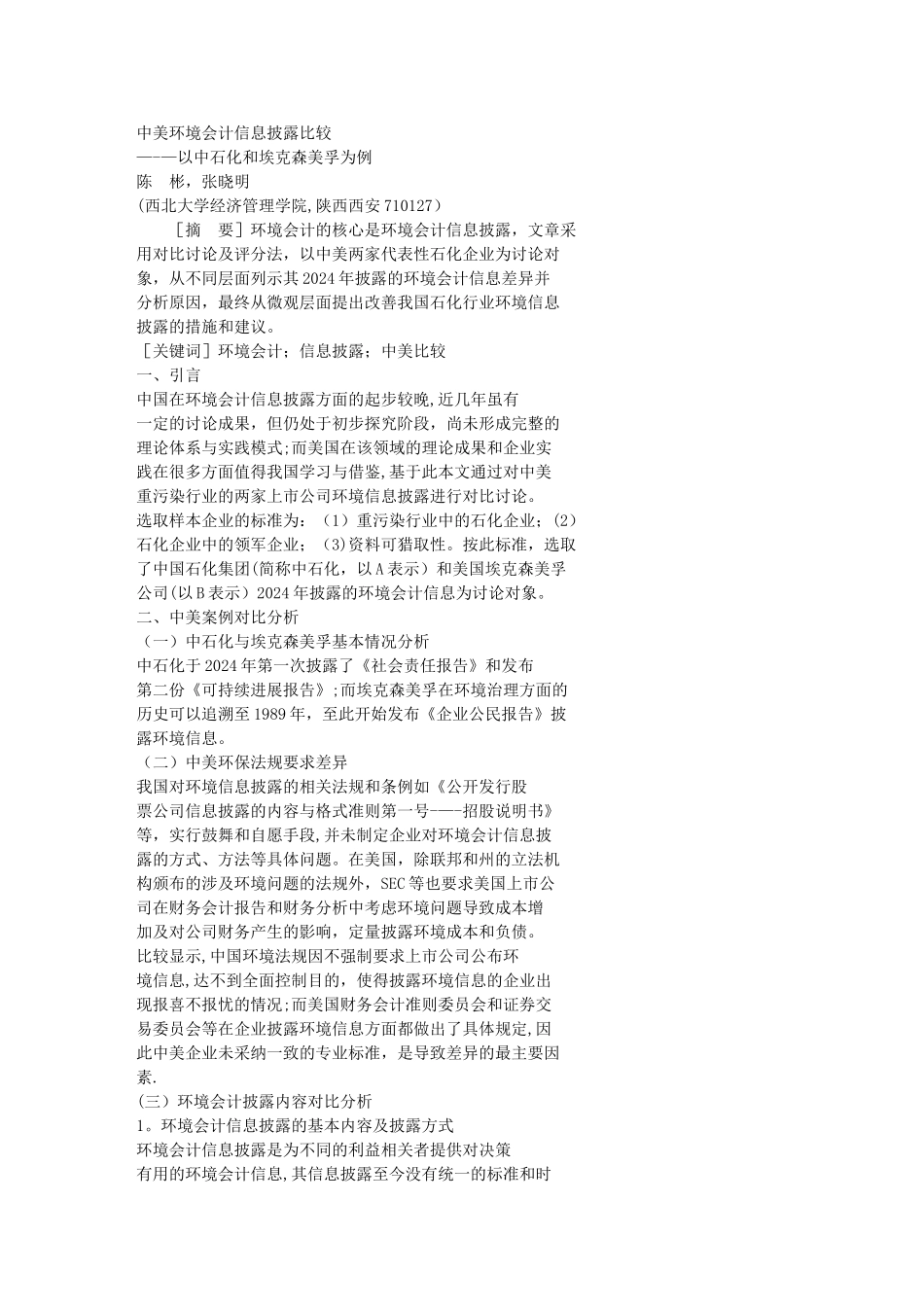

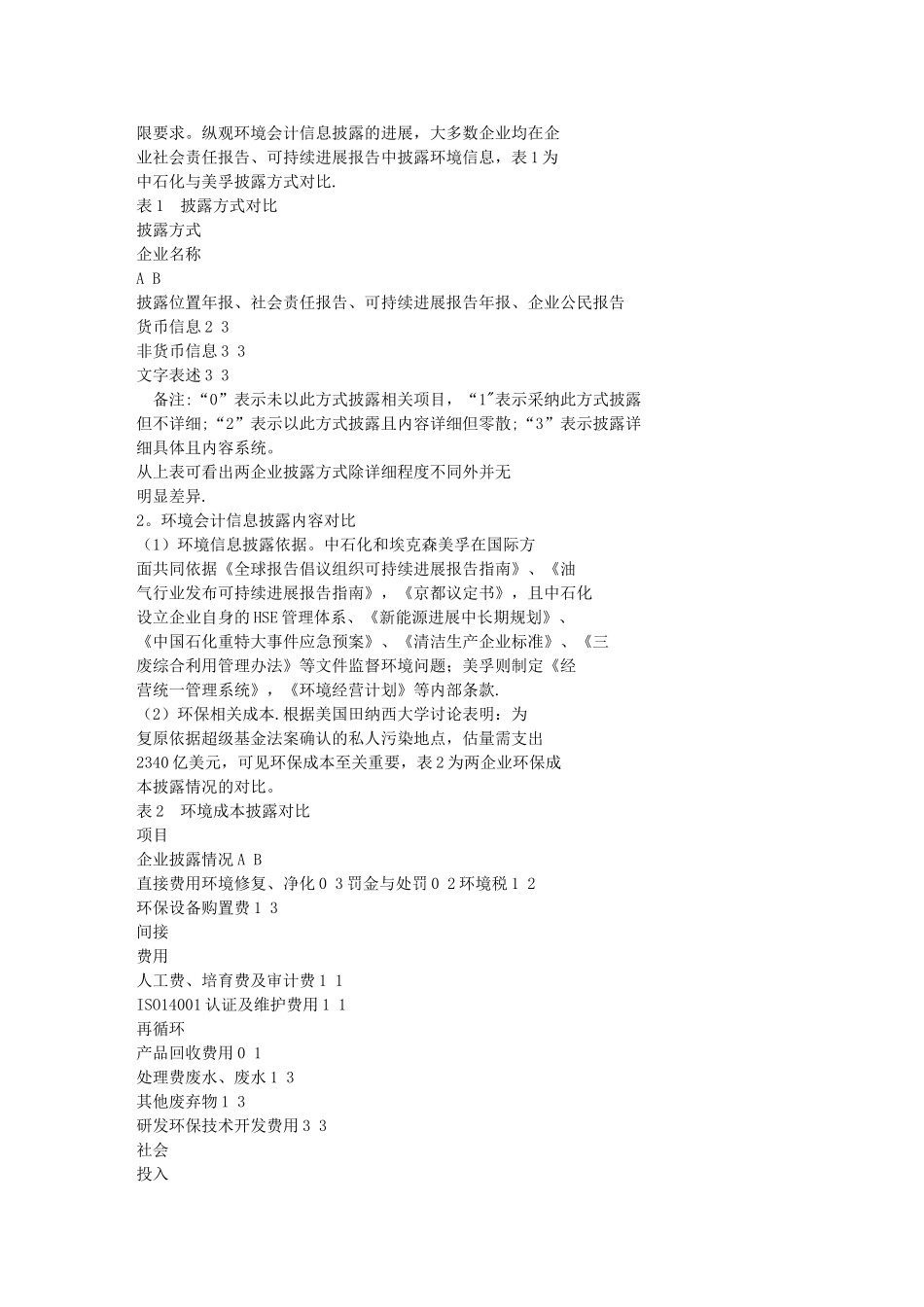

比较显示,中国环境法规因不强制要求上市公司公布环境信息,达不到全面控制目的,使得披露环境信息