《中级财务会计》形成性考核册及参照答案中级财务会计作业一习题一一、目的练习坏账准备的核算

二、资料M 企业对应收账款采用账龄分析法估计坏账损失

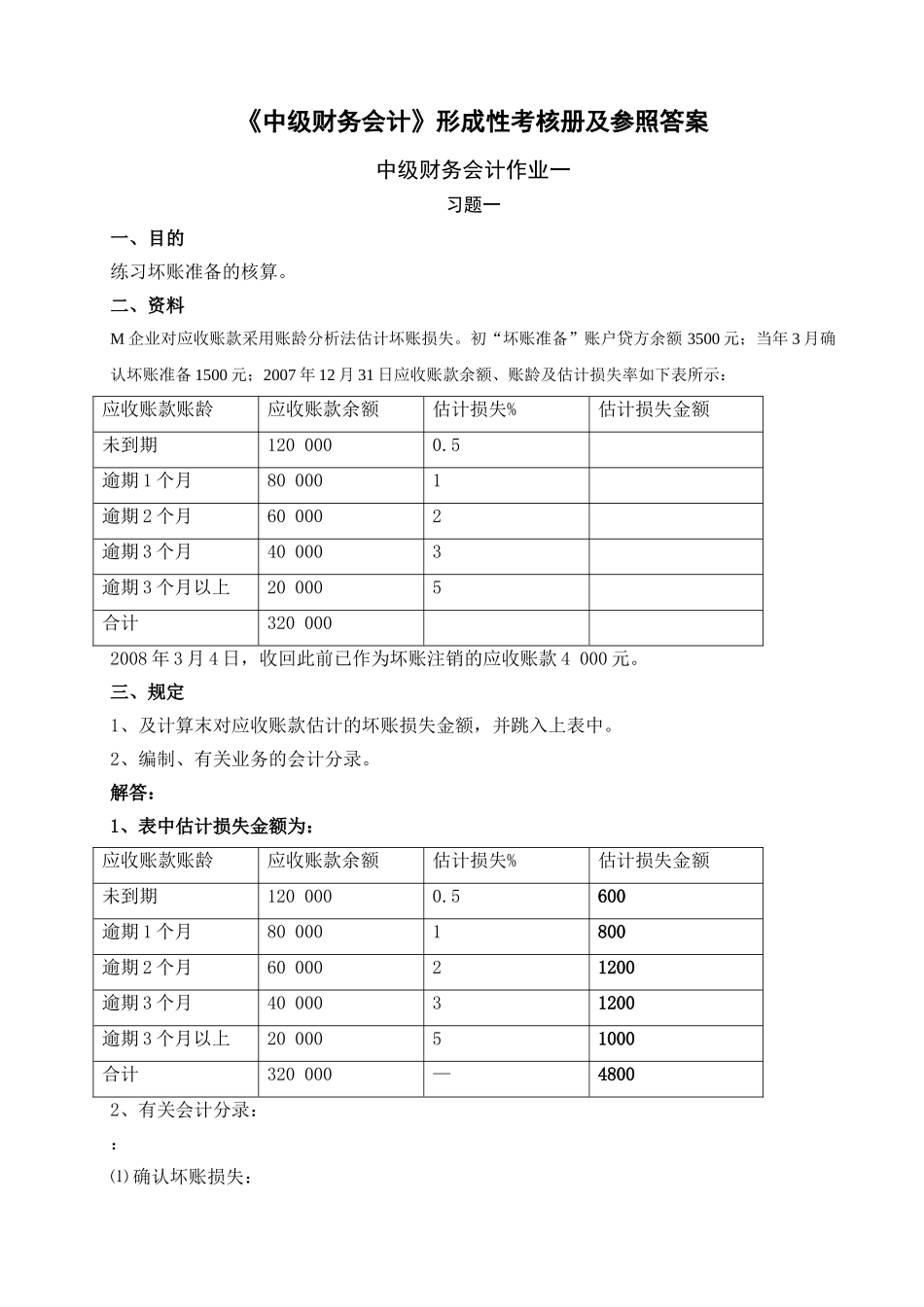

初“坏账准备”账户贷方余额 3500 元;当年 3 月确认坏账准备 1500 元;2007 年 12 月 31 日应收账款余额、账龄及估计损失率如下表所示:应收账款账龄应收账款余额估计损失%估计损失金额未到期120 0000

5逾期 1 个月80 0001逾期 2 个月60 0002逾期 3 个月40 0003逾期 3 个月以上20 0005合计320 0002008 年 3 月 4 日,收回此前已作为坏账注销的应收账款 4 000 元

三、规定1、及计算末对应收账款估计的坏账损失金额,并跳入上表中

2、编制、有关业务的会计分录

解答:1、表中估计损失金额为:应收账款账龄应收账款余额估计损失%估计损失金额未到期120 0000

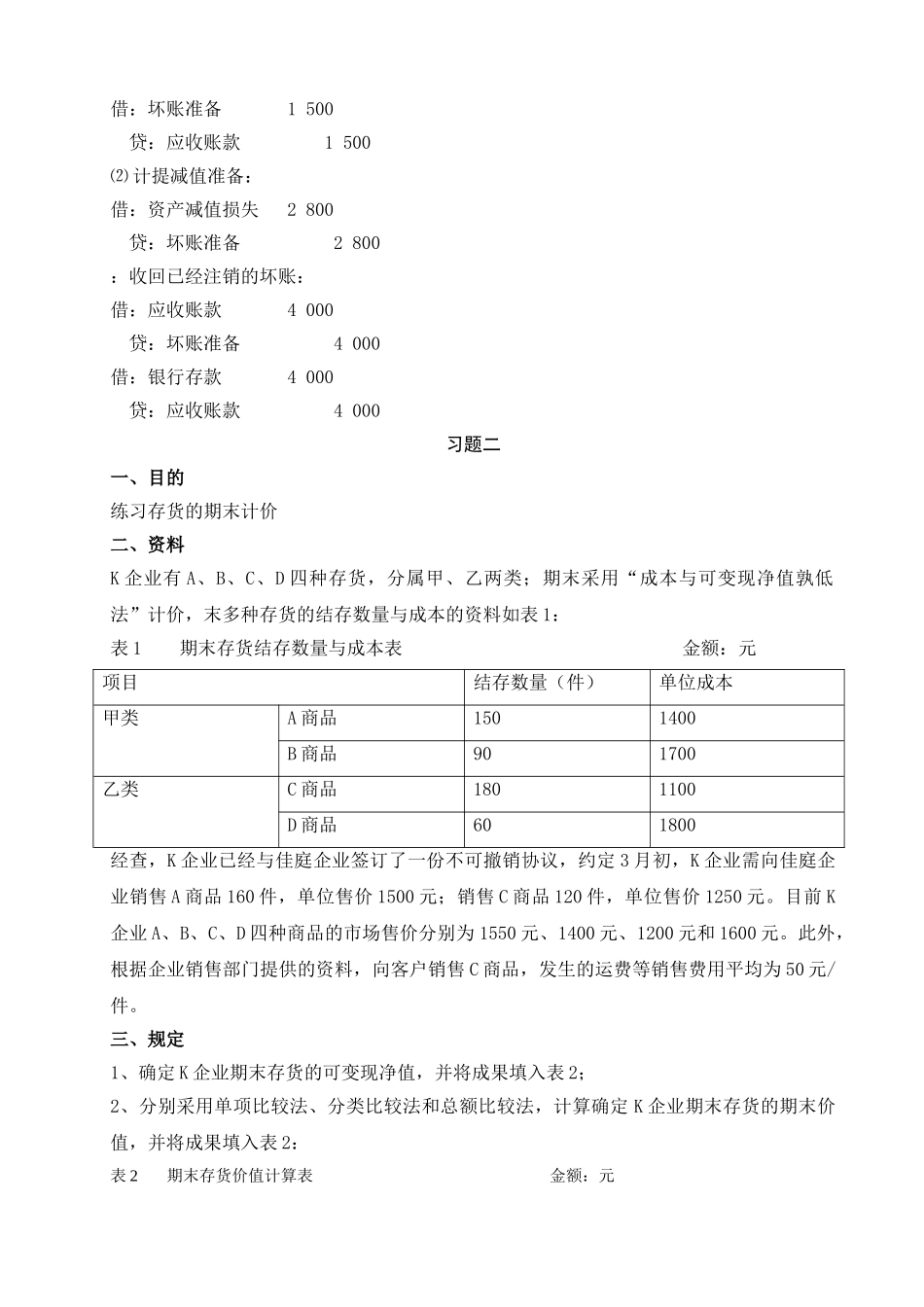

5600逾期 1 个月80 0001800逾期 2 个月60 00021200逾期 3 个月40 00031200逾期 3 个月以上20 00051000合计320 000—48002、有关会计分录::⑴ 确认坏账损失:借:坏账准备 1 500 贷:应收账款 1 500⑵ 计提减值准备:借:资产减值损失 2 800 贷:坏账准备 2 800:收回已经注销的坏账:借:应收账款 4 000 贷:坏账准备 4 000借:银行存款 4 000 贷:应收账款 4 000习题二一、目的练习存货的期末计价二、资料K 企业有 A、B、C、D 四种存货,分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价,末多种存货的结存数量与成本的资料如表 1:表 1 期末存货结存数量与成本表 金额:元项目结存数量(件)单位成本甲类A 商品1501400B 商品901700乙类C 商品1801100D 商品601800经查,K 企业已经与