第八章销售与收款循环审计【教学目的与要求】通过本章的学习,使学生理解业务循环与审计的关系;销售和收款循环的主要业务活动与审计目标;熟悉销售与收款循环所涉及的会计报表项目、关键控制及控制风险评估;掌握主营业务收入、应收账款、应交税金等的实质性测试程序;并能够运用课本介绍的知识对销售与收款循环进行实质性测试

【教学要点】1•业务循环与审计的关系

销售与收款循环的主要业务活动与审计目标关系

3•销售与收款循环的控制风险评估

4•销售与收款循环实质性测试

【教学时数】8 学时

【教学内容】本章共分 3 节

【案例引入】见教材第一节销售与收款循环审计概述一、业务循环与审计(一)业务循环的含义业务循环是指处理某类经济业务的程序和先后顺序

运用业务循环法了解、审查和评价被审计单位内部控制系统及其执行情况,从而对被审计单位会计报表的合法性和公允性进行审计,即为业务循环审计

采用业务循环审计的目的在于保证审计质量、提高审计效率

因为业务循环审计不仅可与按业务循环进行的内部控制直接联系、加深审计人员对被审计单位经济业务的理解,而且便于审计人员的合理分工

将特定业务循环所涉及的会计报表项目分配给一个或若干个审计人员,能够使他们对不同会计报表项目进行交叉复核,从而提高审计工作的效率和效果

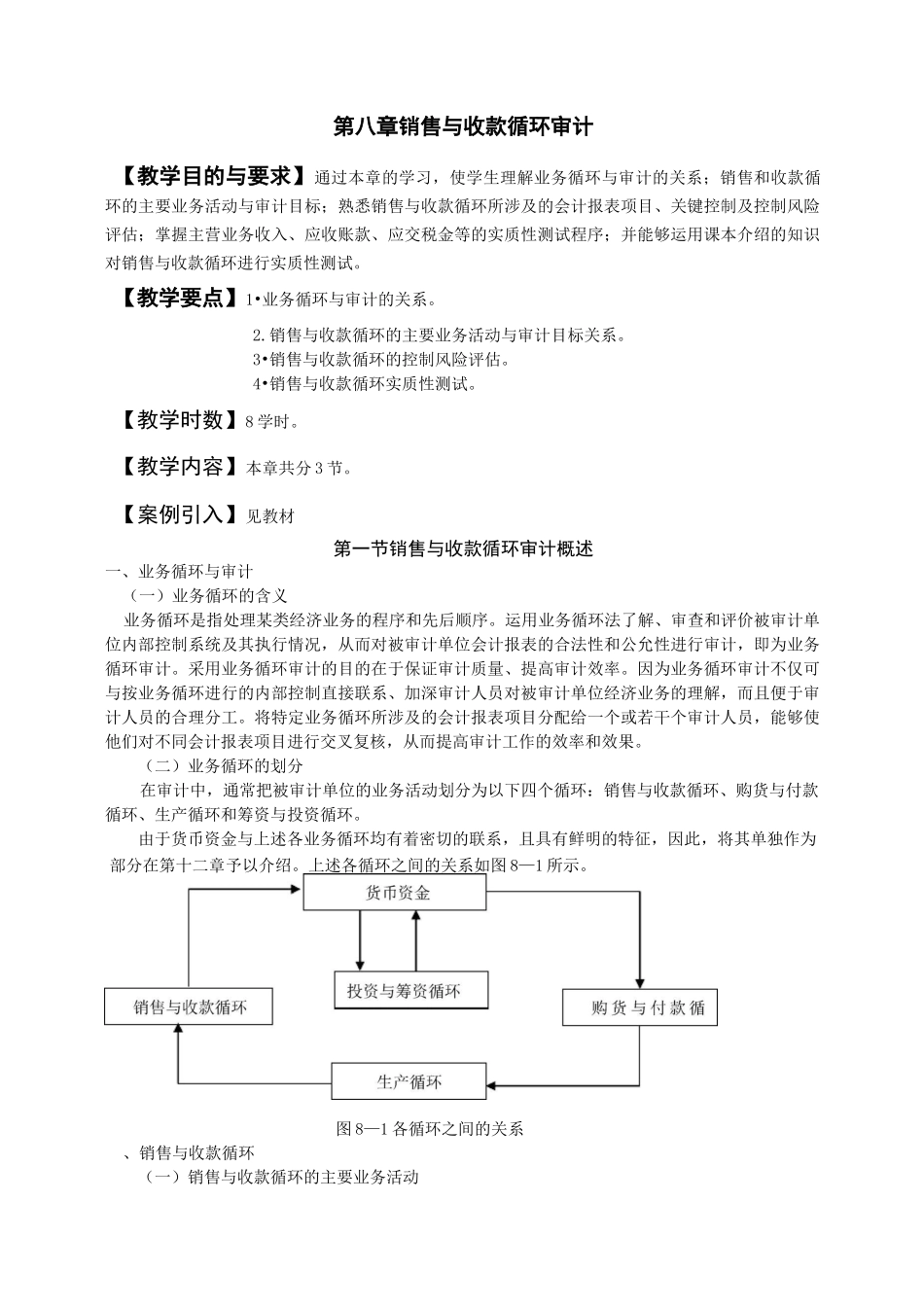

(二)业务循环的划分在审计中,通常把被审计单位的业务活动划分为以下四个循环:销售与收款循环、购货与付款循环、生产循环和筹资与投资循环

由于货币资金与上述各业务循环均有着密切的联系,且具有鲜明的特征,因此,将其单独作为部分在第十二章予以介绍

上述各循环之间的关系如图 8—1 所示

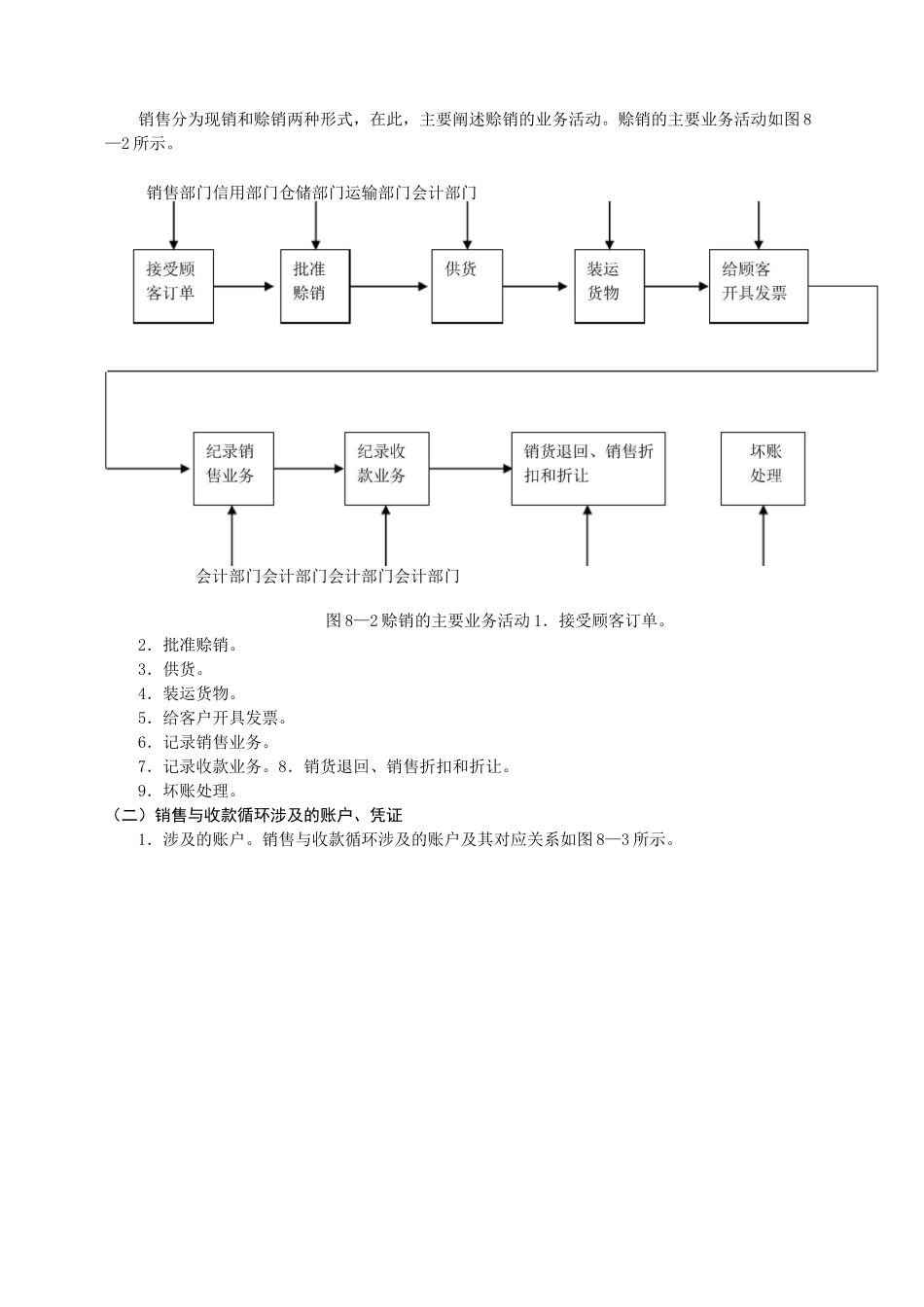

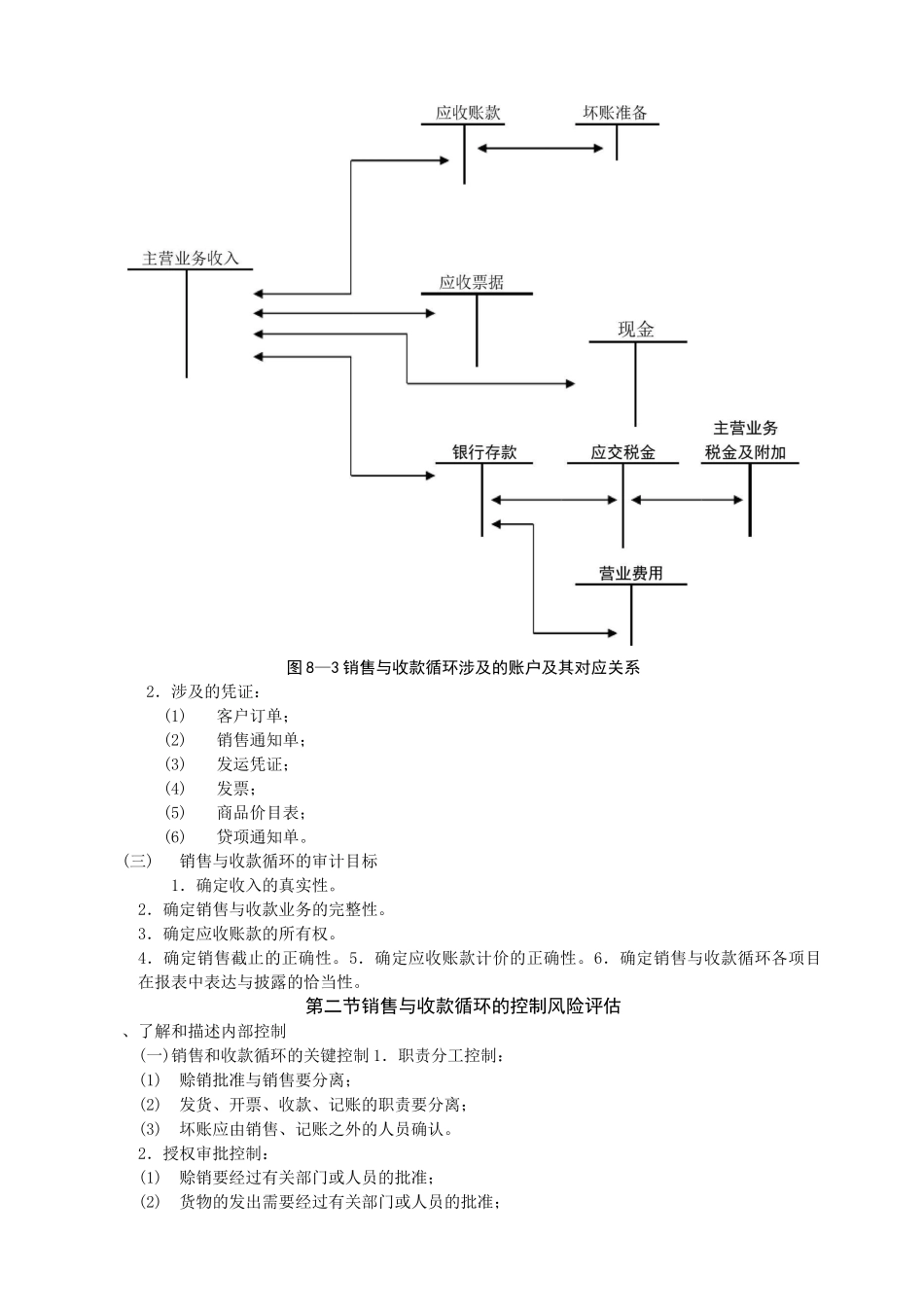

图 8—1 各循环之间的关系、销售与收款循环(一)销售与收款循环的主要业务活动销售分为现销和赊销两种形式,在此,主要阐述赊销的业务活动

赊销的主要业务活动如图 8—2 所示

销售部门信用部门仓储部门运输部门会计部门会计部门会计部门会计