建筑企业应收账款管理探讨【摘要】建筑行业纳入“营改增”试点范围,对建筑业的影响巨大

实行“营改增”后,针对一般纳税人要求其开具税点为 17%的增值税专用发票,成本价格势必要上涨,建筑企业对现金流的需求就会增长

本论文通过对建筑企业应收账款情况进行分析,反映出其应收账款数额较大以及管理方面的问题,并分析了应收账款的形成及特点,提出了管理措施及对策

完善的应收账款管理体系可以使企业减少外在资金,提高应收账款周转率,提高企业运营能力

为了加强和改善建筑企业的应收账款管理体系,应从完善应收账款回收管理制度、加强应收账款的实际管理工作两方面入手,即实行完善应收账款回收前的管理,完善应收账款回收的后续管理等方法与对策

如何监控应收账款发生情况,以及如何处理企业的不良债权等问题,已经成为我们建筑企业管理中不容回避的一个重大课题

【关键词】建筑业应收账款方法与对策一、建筑行业应收账款的形成及特点建筑企业在工程项目的建造过程中,形成的营业收入在约定的期限内没有收回,便形成了应收账款

由于建筑行业的特别性,其应收账款表现出的特点与其他行业有明显的不同,主要表现在:(一) 应收账款金额较大且周期长由于工程项目的工期长,从合同的签订开始到完工验收一般要一年以上,有的甚至要跨越几个年度,因此,建筑行业的应收账款的存续期间长,导致管理难度增大

(二) 应收账款的确认繁琐在工程施工期间会因为合同的变更、设计变更、索赔等原因导致造价在原合同约定价款的基础上会有所变动,准确造价很难在短时间内确定下来,从而到导致应收账款始终处于一种不确定状态

(三) 应收账款的形成原因多样除上面提到的原因外,还可能因为预付款未按合同约定支付、已竣工但是未办理竣工手续、法律诉讼导致的应收账款等等

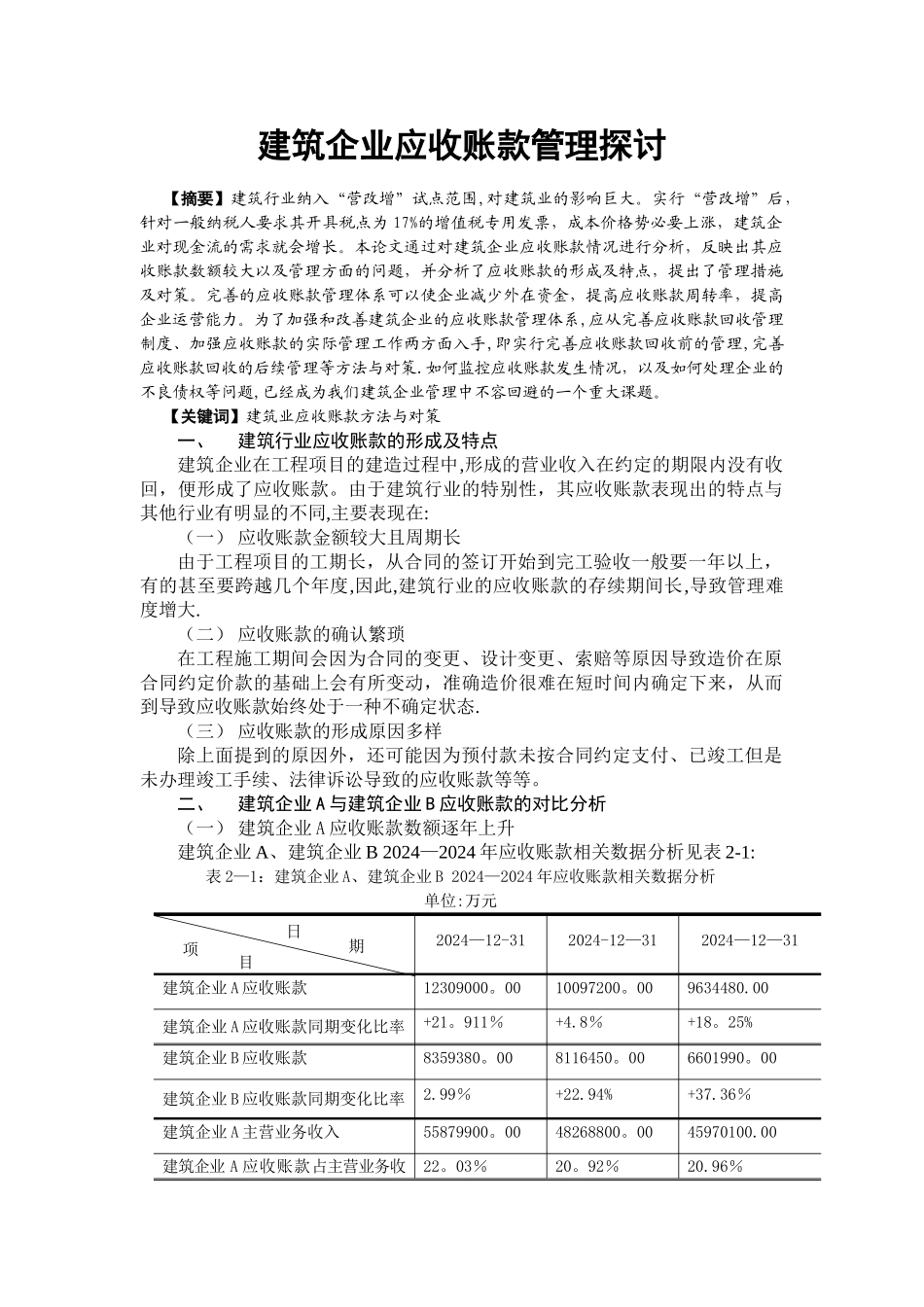

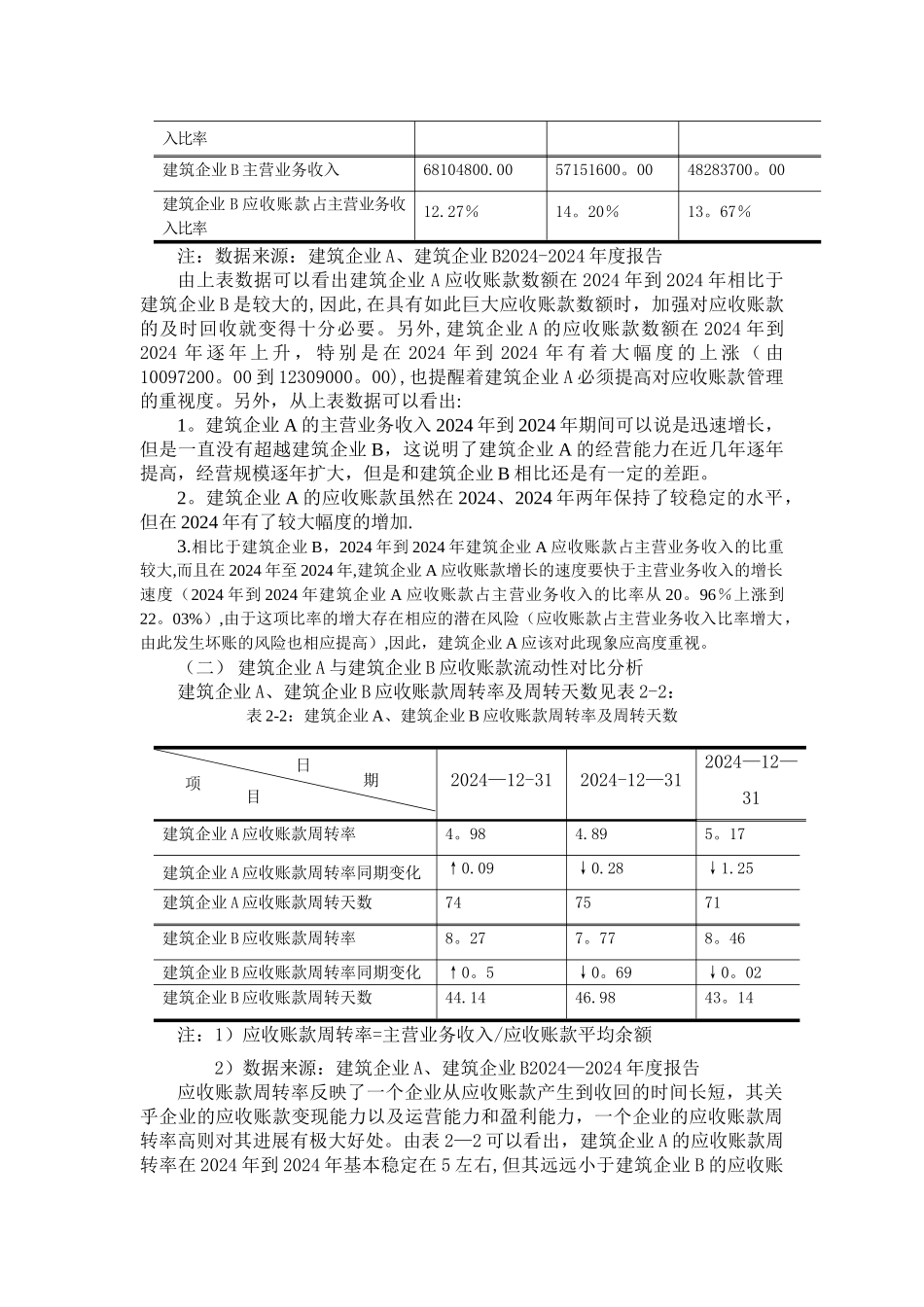

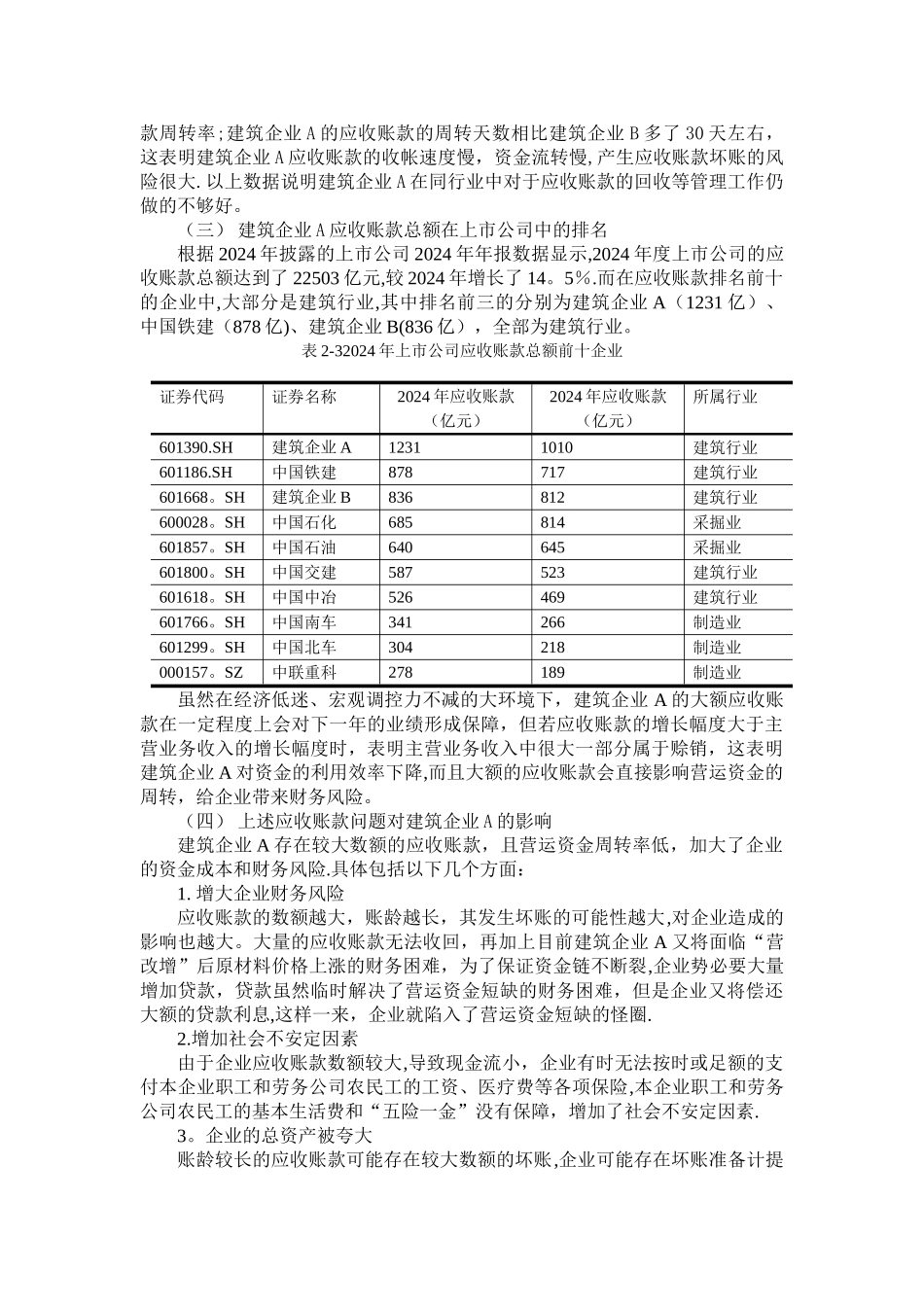

二、建筑企业 A 与建筑企业 B 应收账款的对比分析(一) 建筑企业 A 应收账款数额逐年上升建筑企业 A、建筑企业 B 2024—