德银操作风险管理的最佳实践一、操作风险管理的重要性和监管背景

自有银行产生以来,操作风险就同时存在着

但是由于分业经营和内控的严密,它的危害性还是没有为世人所认识

直到随着混业经营的开始以及市场风险的加剧等等一系列因素的催化

操作风险危害性才逐步展现出来

正如一位德意志银行操作风险管理专家所言:“操作风险能够使一个银行死亡"

操作风险管理的危害性可见一斑

上世纪八九十年代,银行界对操作风险的认识还停留在初级阶段,如违反制度规定的行为、超授权的业务等等内容,对此类操作风险的防范还停留在检查-发现-纠正这种“灭火式”的管理方法

这种方法近似于华夏银行目前的操作管理的实践

伴随着信息技术在金融领域的广泛应用,信用风险和市场风险的交融,金融衍生产品的大量应用,金融服务的多样化,尤其是金融全球化的迅速进展,形成了跨国交易和服务要面对更加复杂、更加多变的社会、金融、市场环境,传统的操作风险管理的方法越加不能实现管理的要求,于是银行业对操作风险的管理就显得越加必要和迫切

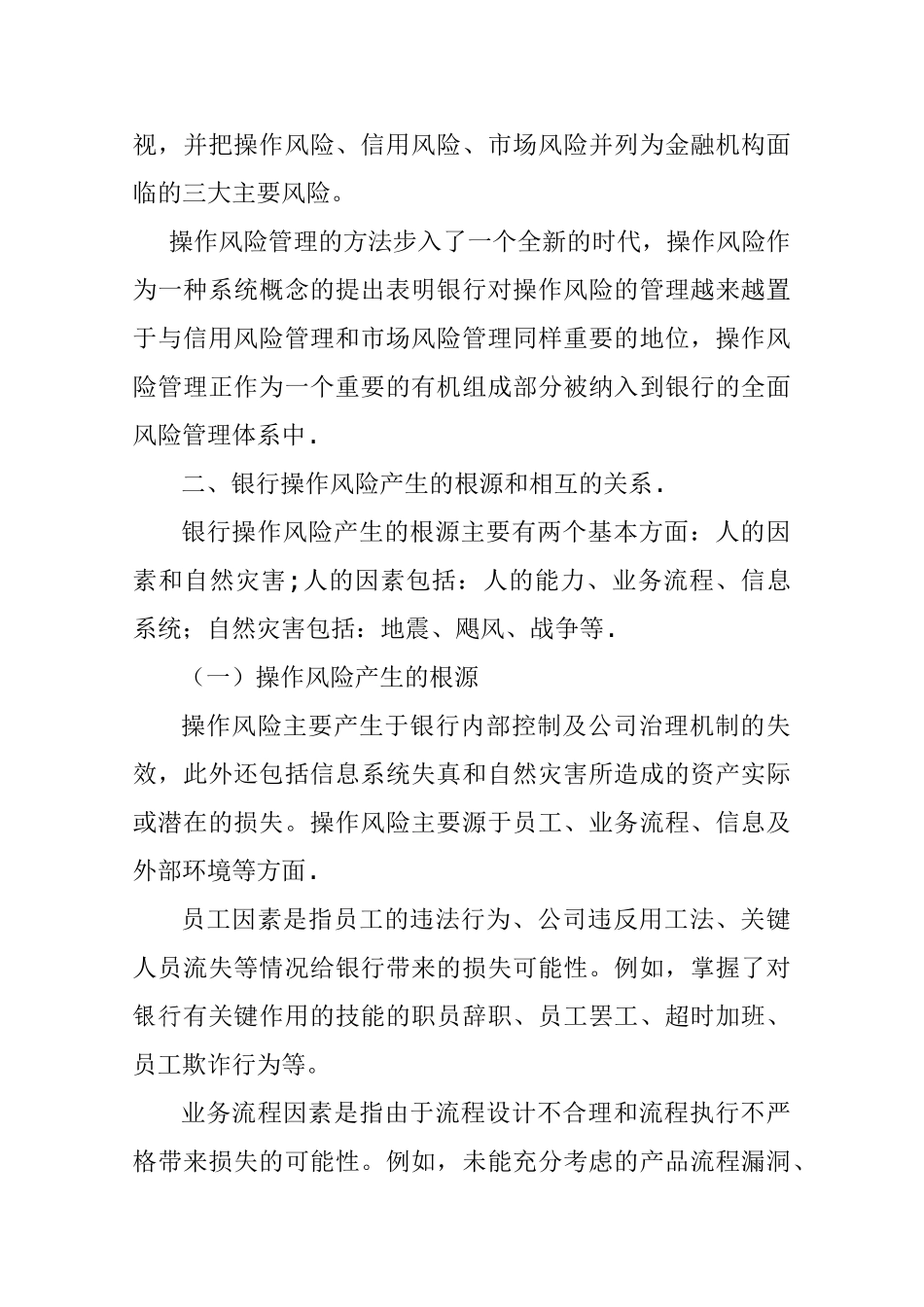

金融机构风险损失事件的实例年份机构名称事件的概要1994信孚银行客户以衍生交易的有关说明不清楚,而对其提起诉讼

1995巴林银行由于账户管理混乱及内控不严密造成期货交易失误

1995大和银行隐瞒美国国债交易的失败事实,原因是职责不明

1997国民威斯敏斯特银行隐瞒互换期权交易失败的事实

2024爱尔兰联合银行用虚假交易隐瞒外汇交易失败的事实

随着一连串严重的操作风险事件的发生以及它们所造成的严重的后果,引起了巴塞尔委员会的注意

巴塞尔委员会出台了《稳健做法》提出了银行操作风险管理的基本框架

2024 年 6 月,巴塞尔委员会发布了《巴塞尔新资本协议》,将操作风险纳入银行资本监管的统一框架,要求银行为操作风险配置相应的资本

这表明操作风险已引起监管机构的重视,并把操作风险、信用风险、市场风险并列为金融机构面临的三大主要风