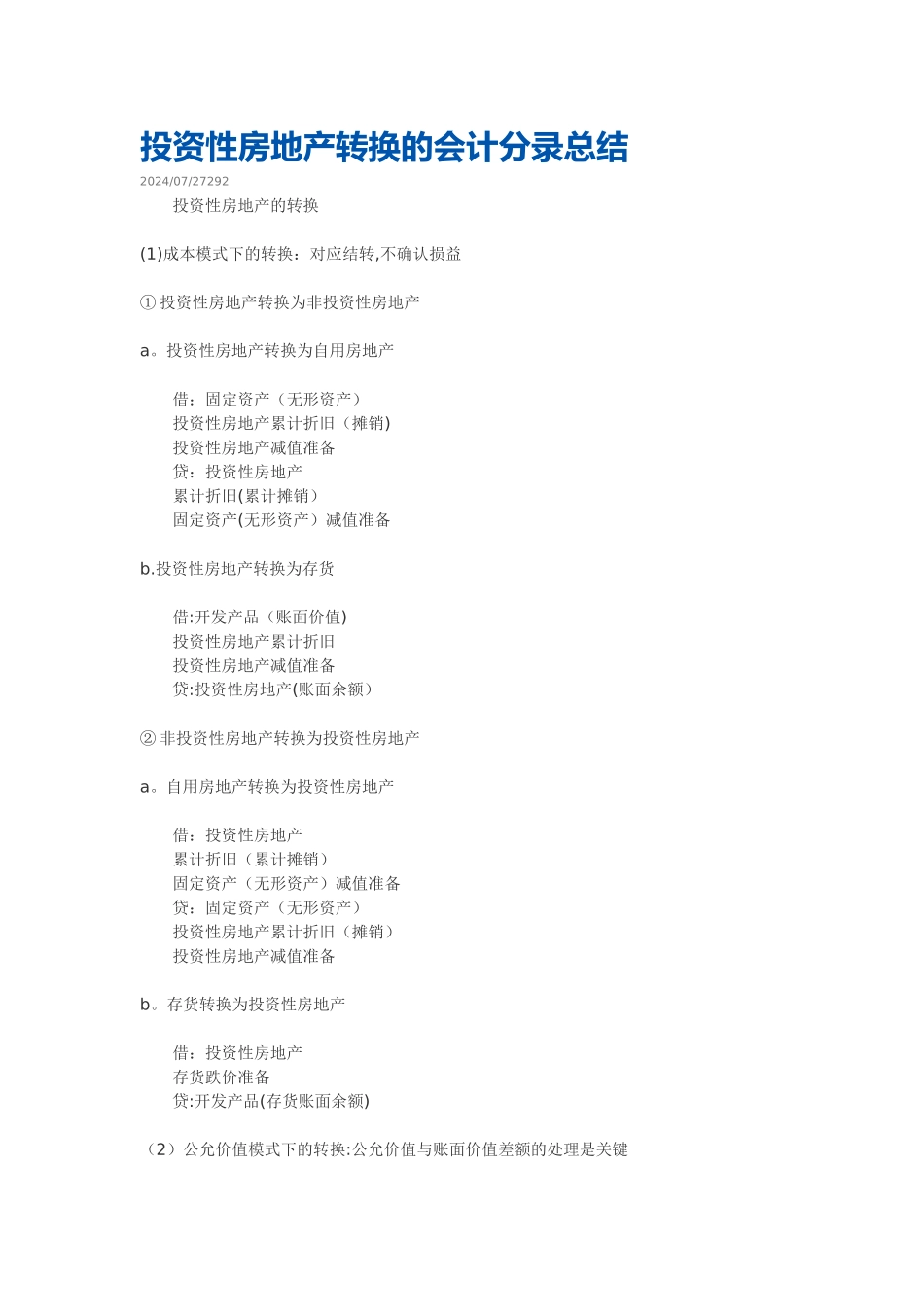

投资性房地产转换的会计分录总结2024/07/27292 投资性房地产的转换 (1)成本模式下的转换:对应结转,不确认损益 ① 投资性房地产转换为非投资性房地产 a

投资性房地产转换为自用房地产 借:固定资产(无形资产) 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 累计折旧(累计摊销) 固定资产(无形资产)减值准备 b

投资性房地产转换为存货 借:开发产品(账面价值) 投资性房地产累计折旧 投资性房地产减值准备 贷:投资性房地产(账面余额) ② 非投资性房地产转换为投资性房地产 a

自用房地产转换为投资性房地产 借:投资性房地产 累计折旧(累计摊销) 固定资产(无形资产)减值准备 贷:固定资产(无形资产) 投资性房地产累计折旧(摊销) 投资性房地产减值准备 b

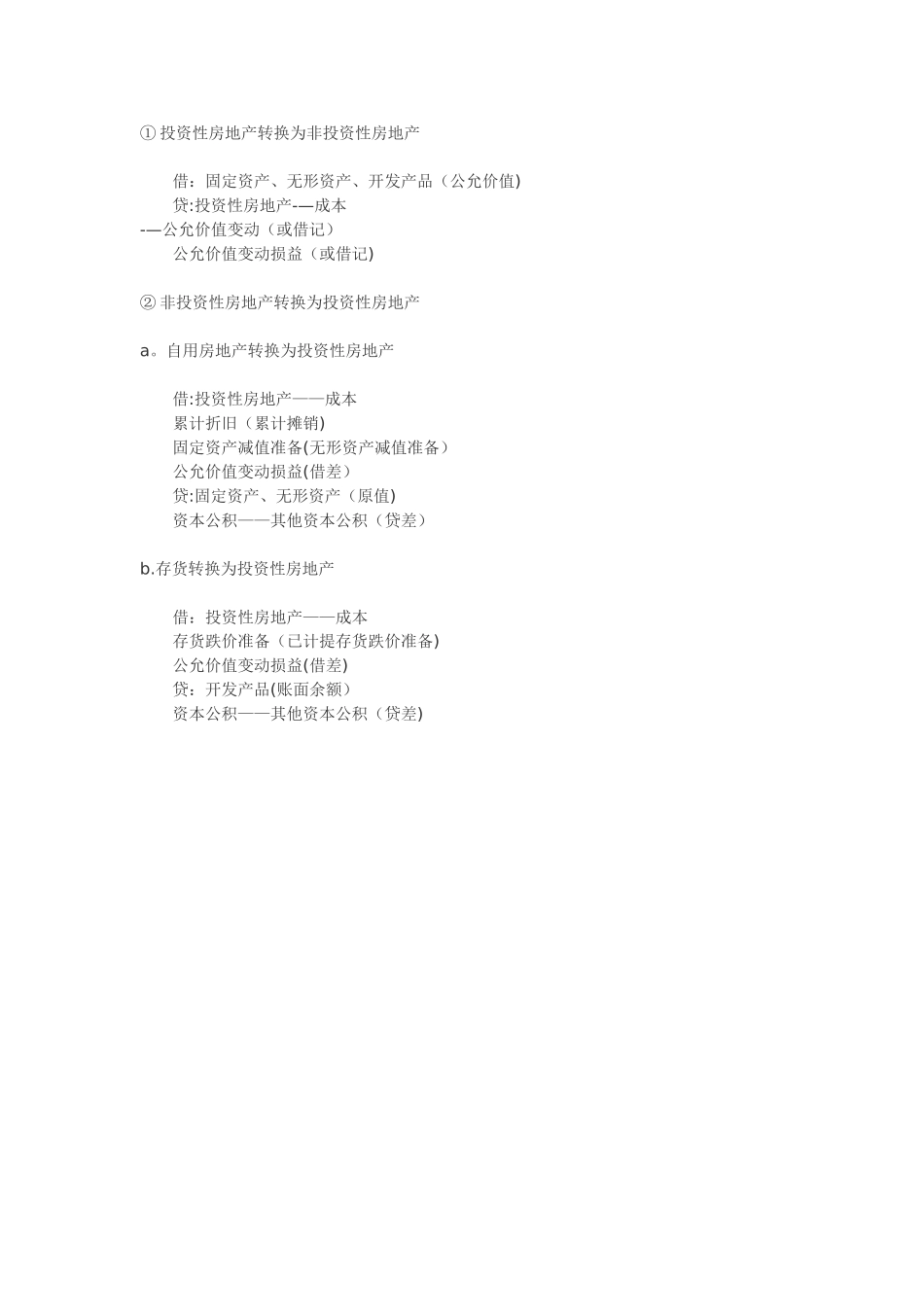

存货转换为投资性房地产 借:投资性房地产 存货跌价准备 贷:开发产品(存货账面余额) (2)公允价值模式下的转换:公允价值与账面价值差额的处理是关键 ① 投资性房地产转换为非投资性房地产 借:固定资产、无形资产、开发产品(公允价值) 贷:投资性房地产-—成本-—公允价值变动(或借记) 公允价值变动损益(或借记) ② 非投资性房地产转换为投资性房地产 a

自用房地产转换为投资性房地产 借:投资性房地产——成本 累计折旧(累计摊销) 固定资产减值准备(无形资产减值准备) 公允价值变动损益(借差) 贷:固定资产、无形资产(原值) 资本公积——其他资本公积(贷差) b

存货转换为投资性房地产 借:投资性房地产——成本 存货跌价准备(已计提存货跌价准备) 公允价值变动损益(借差) 贷:开发产品(账面余额) 资本公积——其他资本公积(贷差)