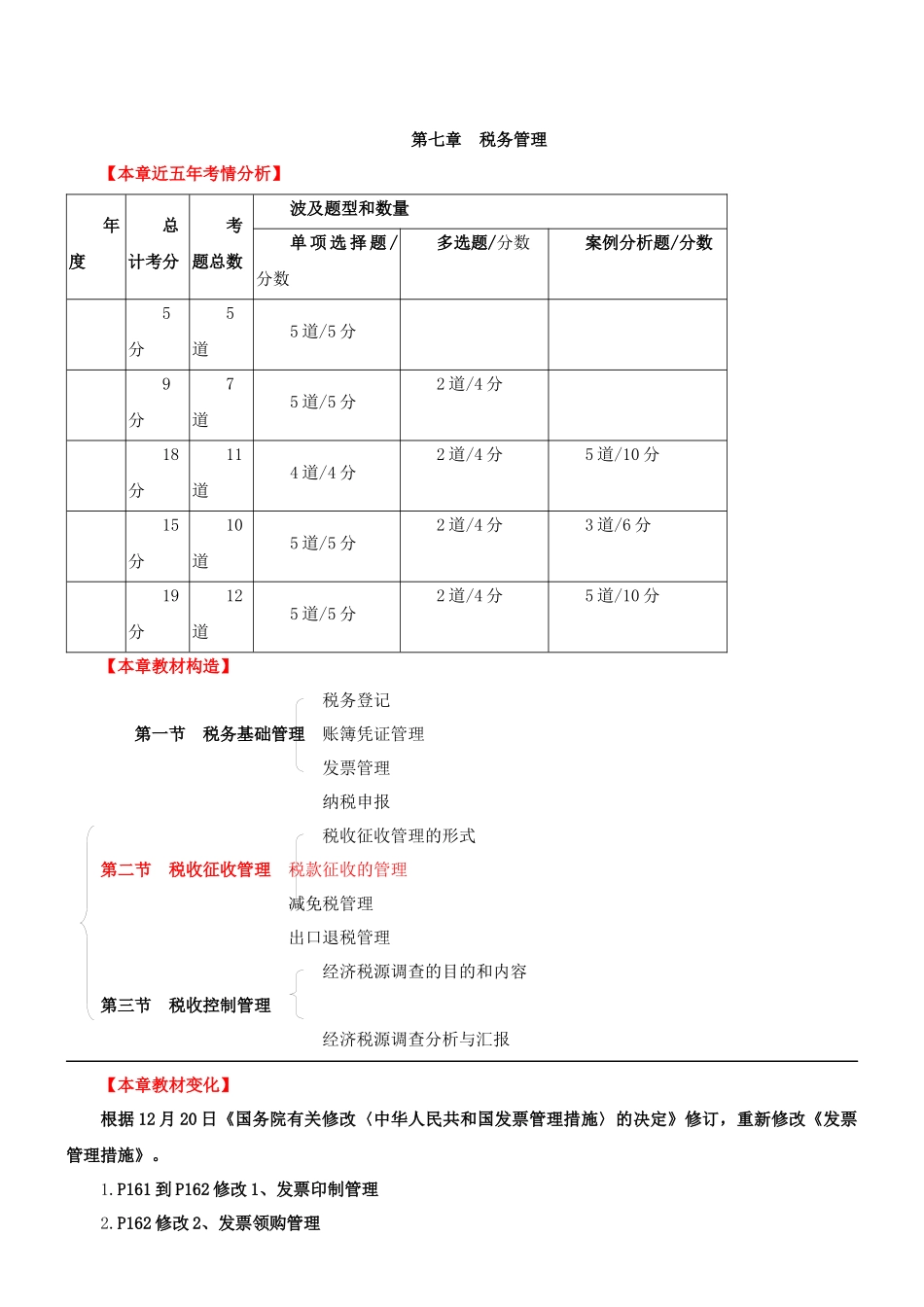

第七章 税务管理【本章近五年考情分析】 年度总计考分考题总数波及题型和数量单 项 选 择 题 /分数多选题/分数案例分析题/分数5分5道5 道/5 分9分7道5 道/5 分2 道/4 分18分11道4 道/4 分2 道/4 分5 道/10 分15分10道5 道/5 分2 道/4 分3 道/6 分19分12道5 道/5 分2 道/4 分5 道/10 分【本章教材构造】 税务登记 第一节 税务基础管理 账簿凭证管理 发票管理 纳税申报 税收征收管理的形式第二节 税收征收管理 税款征收的管理 减免税管理 出口退税管理 经济税源调查的目的和内容第三节 税收控制管理 经济税源调查分析与汇报【本章教材变化】根据 12 月 20 日《国务院有关修改〈中华人民共和国发票管理措施〉的决定》修订,重新修改《发票管理措施》

P161 到 P162 修改 1、发票印制管理2

P162 修改 2、发票领购管理3

P163 修改 3、发票的开具和保管4

P164 修改(二)发票检查5.P165 新增 4、惩罚规定【本章内容讲解】第一节 税务基础管理本节考点:1、 税务登记的种类:设置税务登记、变更税务登记和注销税务登记2、 账簿、凭证管理3、 发票管理的内容和发票检查的规定4、纳税申报的概念、对象、内容、方式与期限本节内容:一、税务登记税务登记是税务机关对纳税人的经济活动进行登记并据此对纳税人实行税务管理的一种法定制度

税务登记又称纳税登记,它是税务机关对纳税人实行税收管理的首要环节和基础工作,是征纳双措施律关系成立的根据和证明,也是纳税人必须依法履行的义务

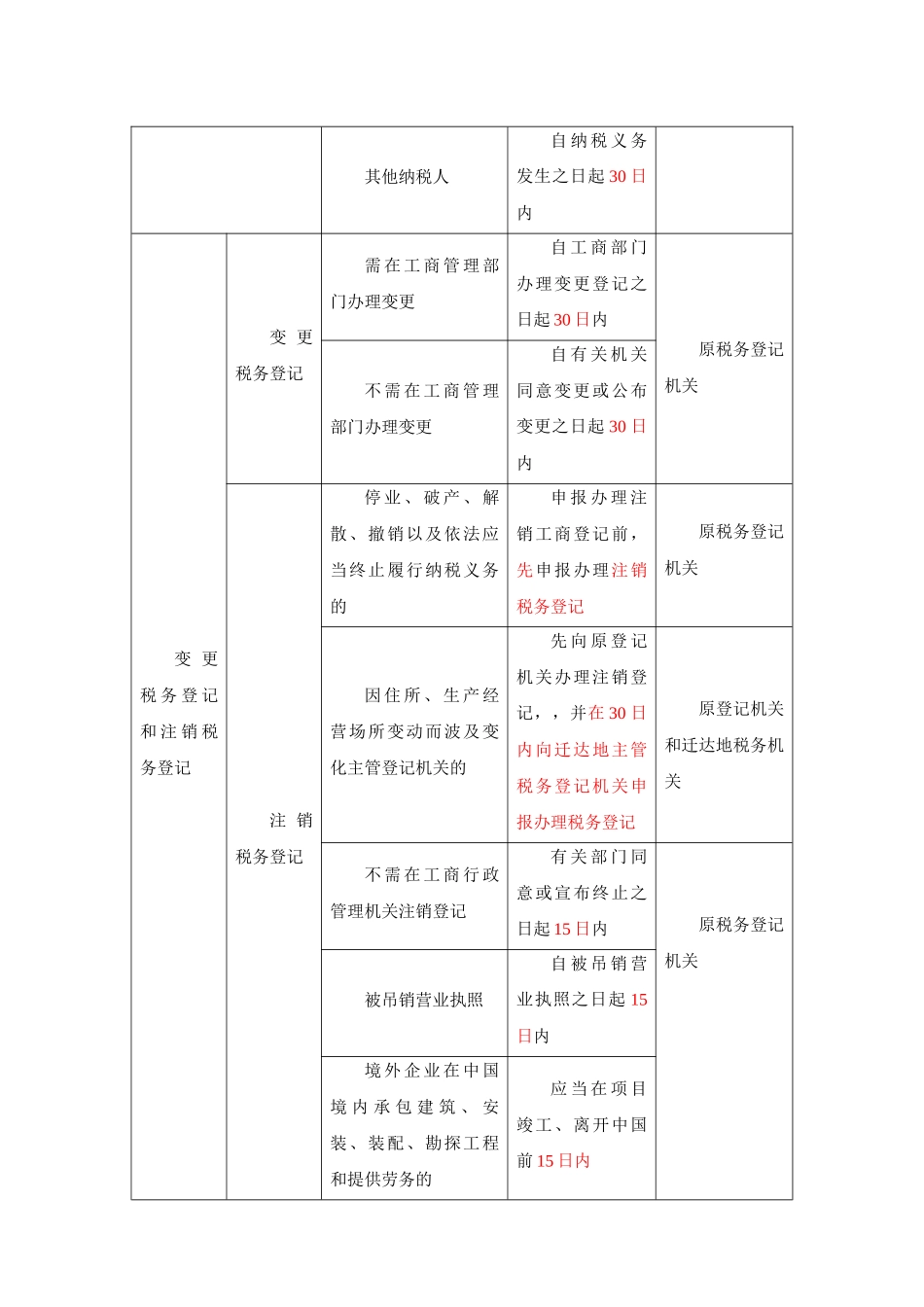

(一)税务登记的范围(1)实行独立经济核算,经工商部门同意核发营业执照的企业和个体户;(2)领取企业法人营业执照的事业单位和社会性团体;(3)企业在外地设置的分支机构和从事生产经营的场所;(4)依法负有纳税义务的非从事生产经营的单位和个人