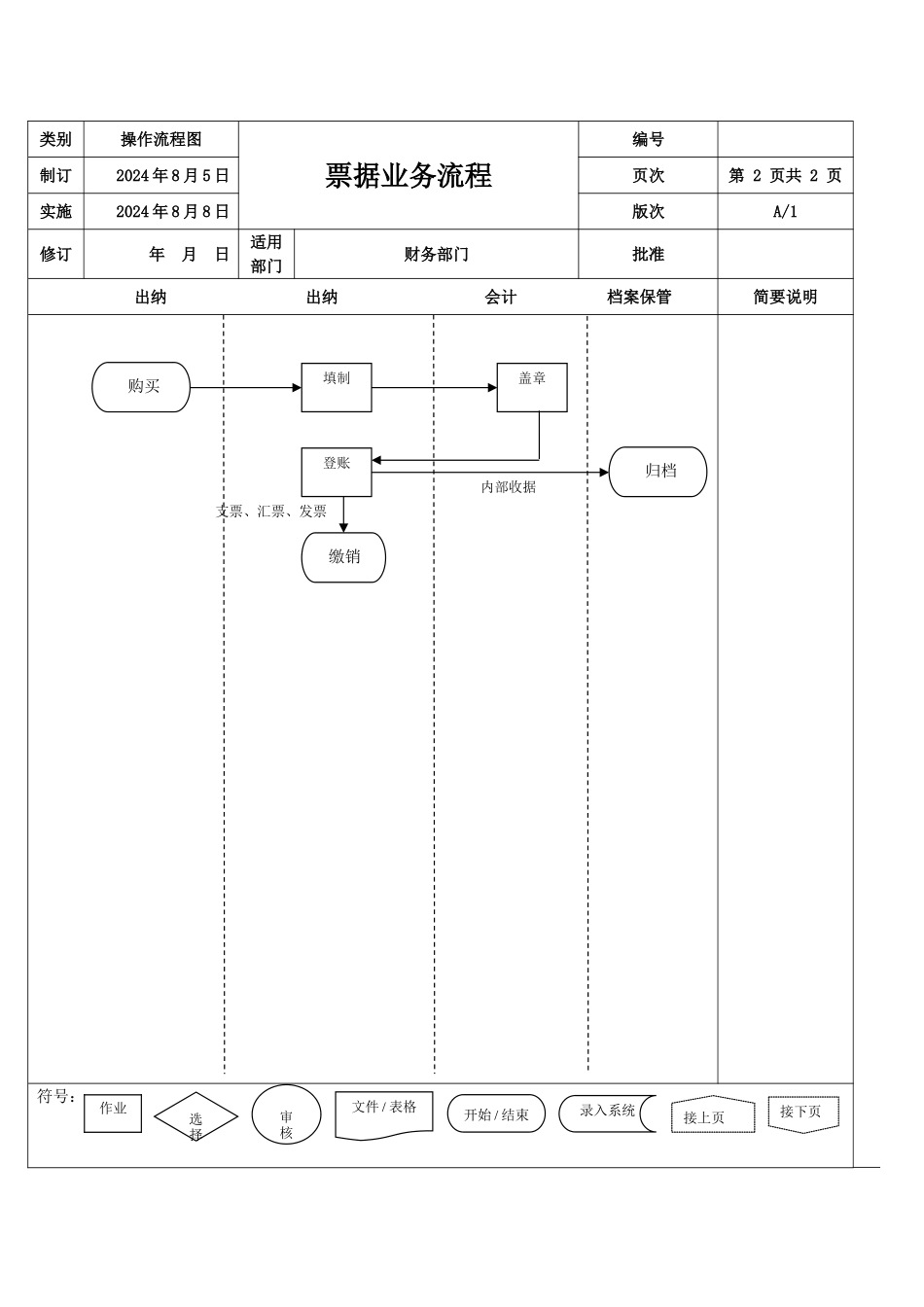

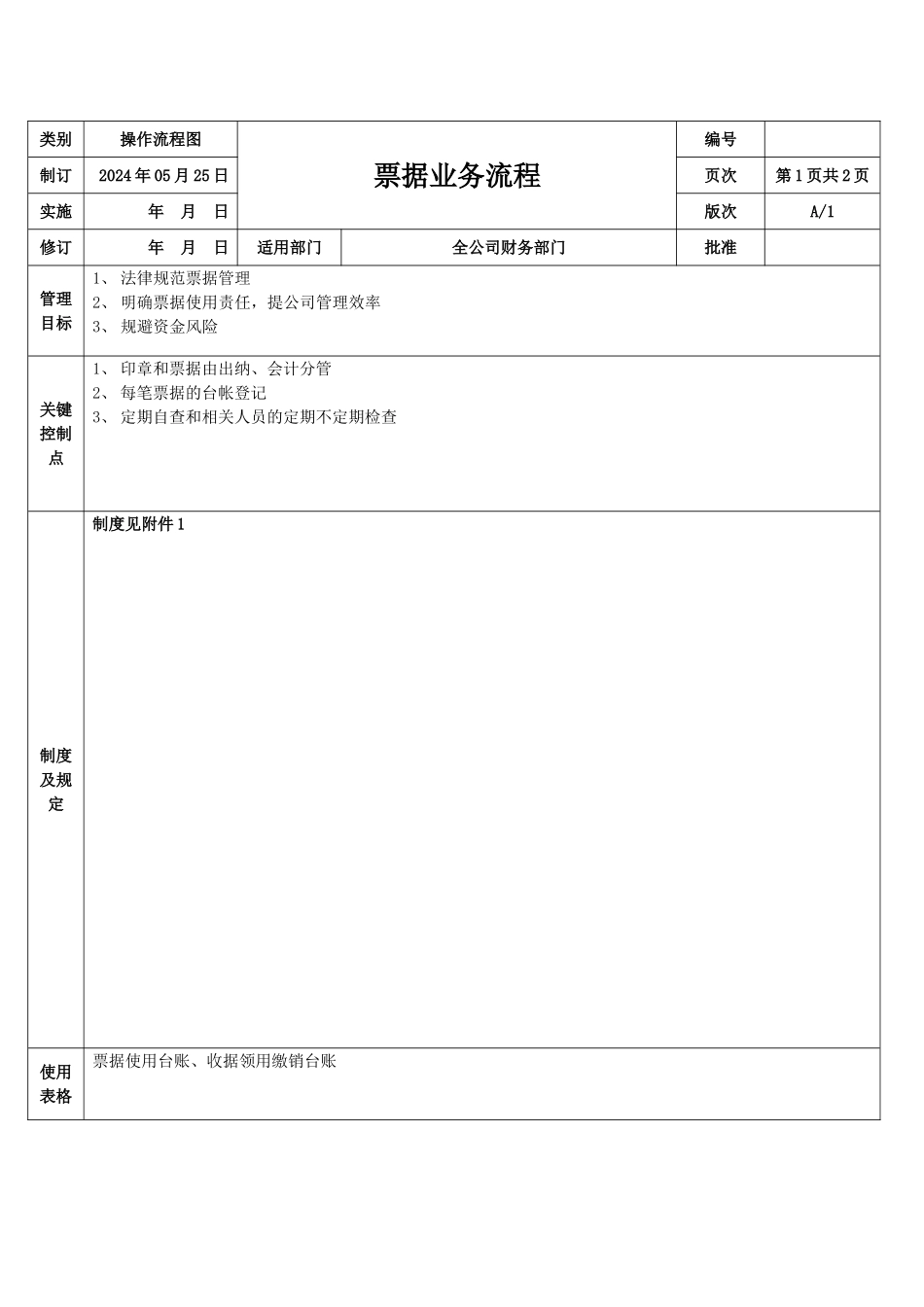

类别操作流程图票据业务流程编号制订2024 年 8 月 5 日页次第 2 页共 2 页实施2024 年 8 月 8 日版次A/1修订年 月 日适用部门财务部门批准 出纳 出纳 会计 档案保管简要说明符号: 购买填制盖章登账 归档内部收据支票、汇票、发票 缴销作业选择审核文件 / 表格录入系统接下页开始 / 结束接上页类别操作流程图票据业务流程编号制订2024 年 05 月 25 日页次第 1 页共 2 页实施年 月 日版次A/1修订年 月 日适用部门全公司财务部门批准管理目标1、 法律规范票据管理2、 明确票据使用责任,提公司管理效率3、 规避资金风险关键控制点1、 印章和票据由出纳、会计分管2、 每笔票据的台帐登记3、 定期自查和相关人员的定期不定期检查制度及规定制度见附件 1使用表格票据使用台账、收据领用缴销台账附件 1 财务票据管理制度1 总则1

1 本制度所指财务票据包括普通发票、增值税专用发票、银行结算票据、内部收据及其他财务票据

2 发票(含收据)的管理2

1 发票包括各种普通发票、增值税专用发票、内部收据、资金往来发票

2 公司财务部门为发票的管理部门

1 公司须指定票据经办人,负责发票的印制、领购、保管、使用

2 公司根据业务特点需要印制发票时,应该向主管税务机关提出申请,提交拟订的发票格式及相关材料,经主管税务机关审批,选择税务机关指定的企业印制

4 发票的领购

1 公司财务部门视经营情况向税务机关提出领购申请,及时印制或购买发票

2 公司异地经营时,应凭公司所在地主管税务机关的证明,向经营地税务机关申请领购经营地的发票

3 发票经管人员人发生变动,须与接管人员办理工作交接,交接内容包括未用发票、已用发票存根、发票登记簿等所有相关材料

必要时,应对发票管理状态做出说明

5 发票的保管

1 发票经管