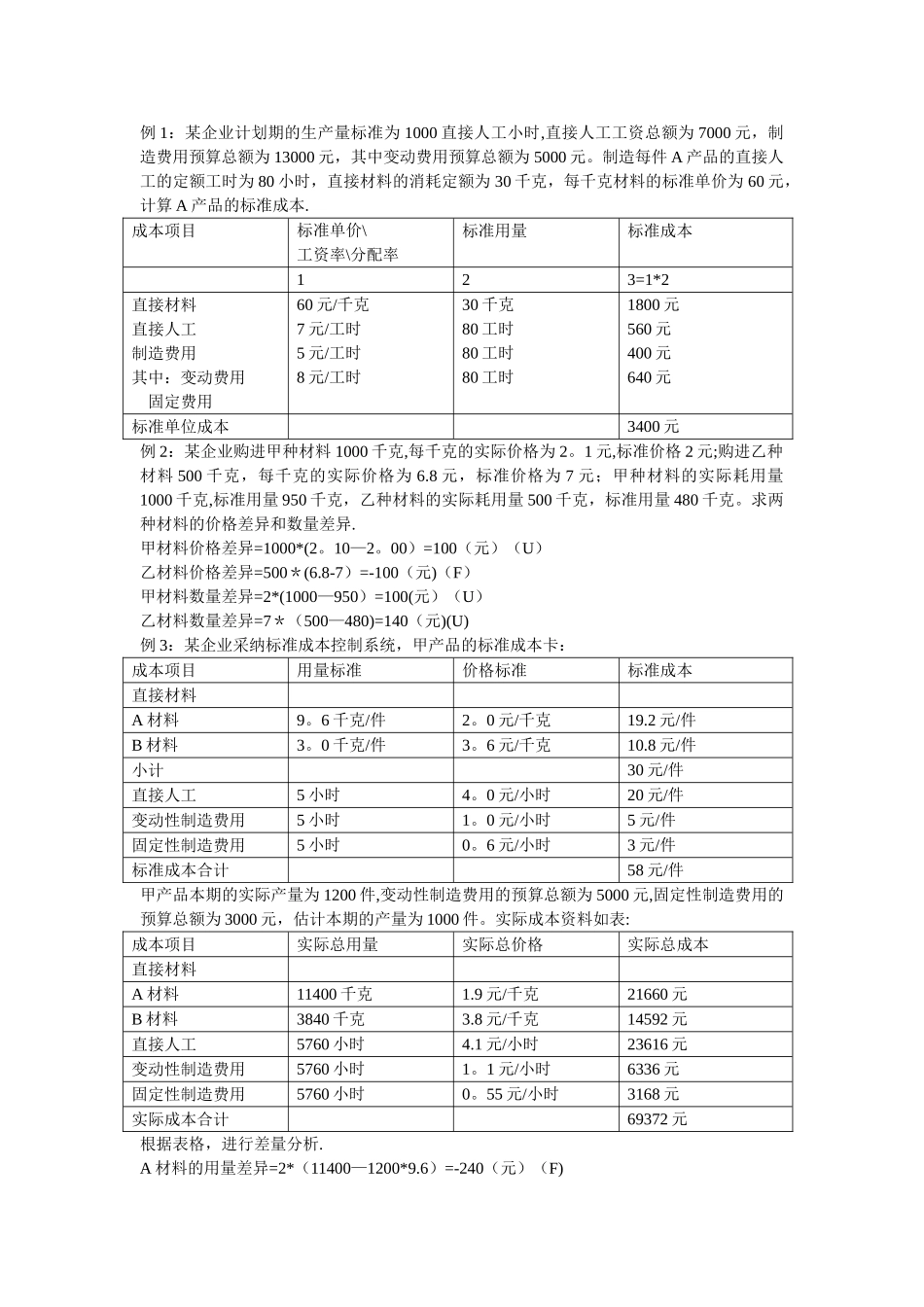

例 1:某企业计划期的生产量标准为 1000 直接人工小时,直接人工工资总额为 7000 元,制造费用预算总额为 13000 元,其中变动费用预算总额为 5000 元

制造每件 A 产品的直接人工的定额工时为 80 小时,直接材料的消耗定额为 30 千克,每千克材料的标准单价为 60 元,计算 A 产品的标准成本

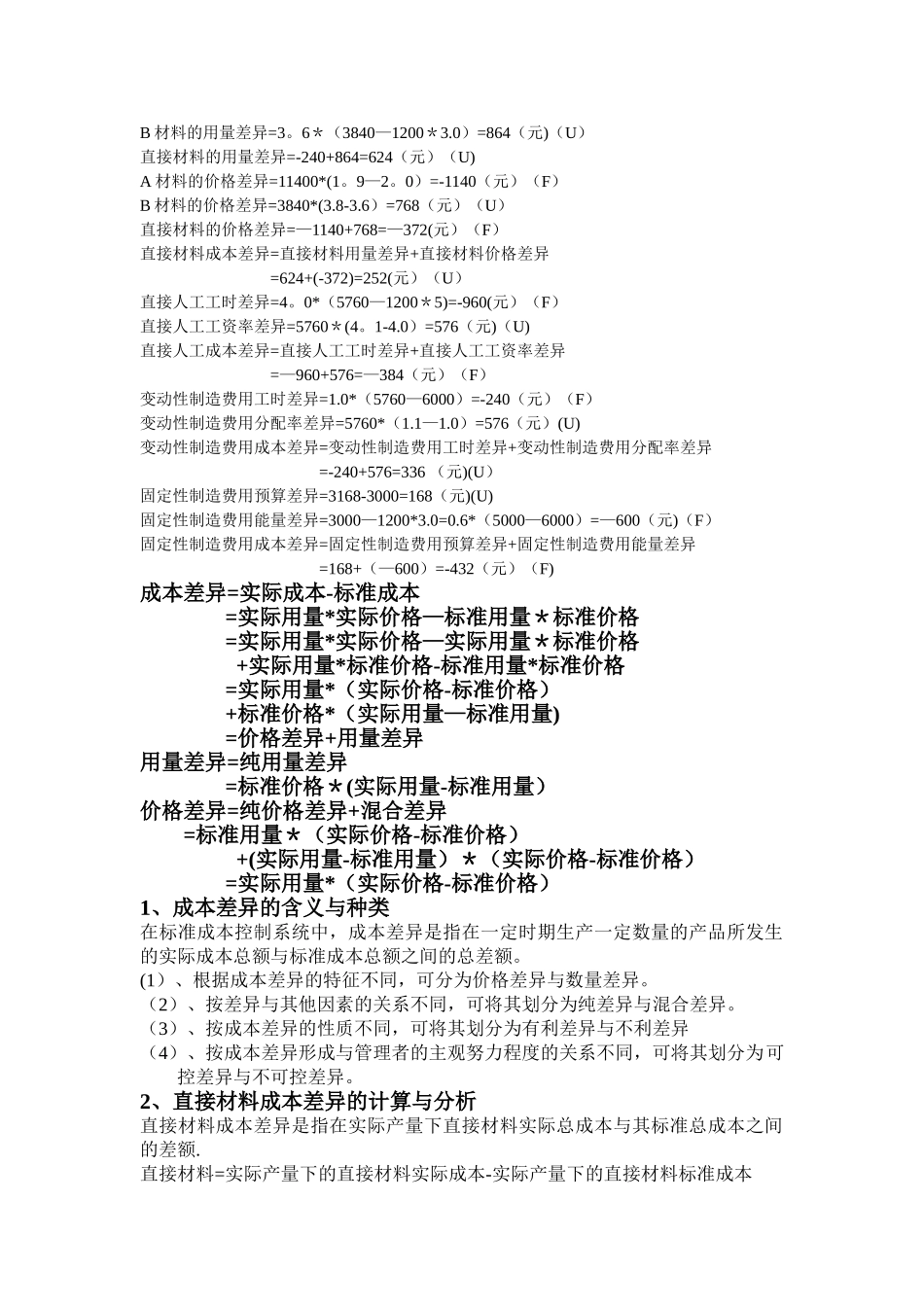

成本项目标准单价\工资率\分配率标准用量标准成本123=1*2直接材料直接人工制造费用其中:变动费用 固定费用60 元/千克7 元/工时5 元/工时8 元/工时30 千克80 工时80 工时80 工时1800 元560 元400 元640 元标准单位成本3400 元例 2:某企业购进甲种材料 1000 千克,每千克的实际价格为 2

1 元,标准价格 2 元;购进乙种材料 500 千克,每千克的实际价格为 6

8 元,标准价格为 7 元;甲种材料的实际耗用量1000 千克,标准用量 950 千克,乙种材料的实际耗用量 500 千克,标准用量 480 千克

求两种材料的价格差异和数量差异

甲材料价格差异=1000*(2

00)=100(元)(U)乙材料价格差异=500*(6

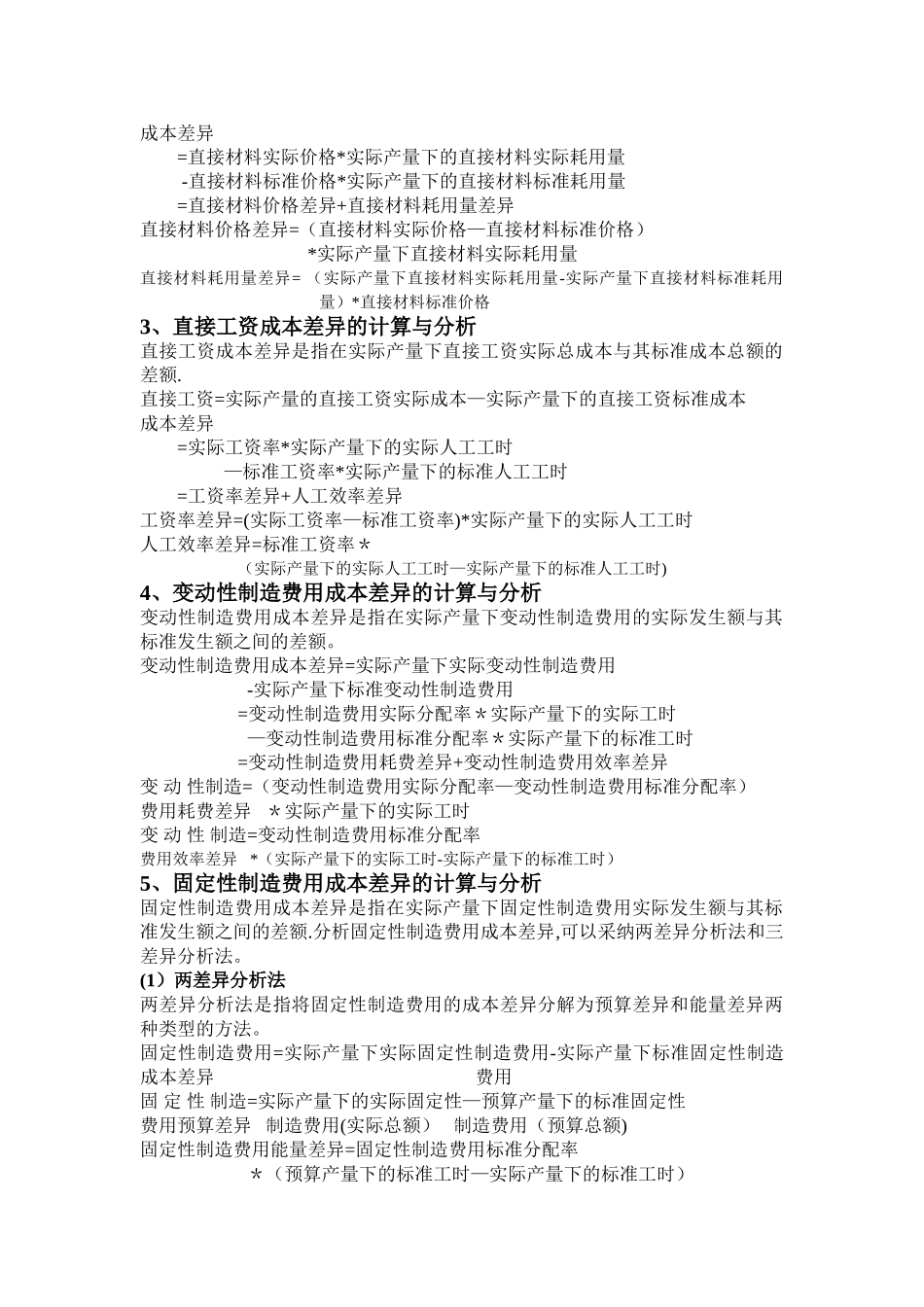

8-7)=-100(元)(F)甲材料数量差异=2*(1000—950)=100(元)(U)乙材料数量差异=7*(500—480)=140(元)(U)例 3:某企业采纳标准成本控制系统,甲产品的标准成本卡:成本项目用量标准价格标准标准成本直接材料A 材料9

6 千克/件2

0 元/千克19

2 元/件B 材料3

0 千克/件3

6 元/千克10

8 元/件小计30 元/件直接人工5 小时4

0 元/小时20 元/件变动性制造费用5 小时1

0 元/小时5 元/件固定性制造费用5 小时0

6 元/小时3 元/件标准成本合计58 元/件甲产品本期的实际产量为 1200 件,变动性制造费用的预算