美国大企业税务风险管理概述一、美国划分大企业的标准被美国国家税务局(IRS)划入大企业(纳税大户 large taxpayer)管理范围的纳税人有四类:第一类是年终资产达到或超过 1,000 万美元的商业实体(公司和合伙企业)及其子公司,第二类是所有与大型企业有关联的国内企业和国外企业(无论是否并入该大型企业),第三类是为另一家大型企业所控制/或经营收入超过 3,500 万美元的“过手(Pass-through)"报税户(例如合伙企业和信托机构)①,第四类是拥有巨额财宝的个人及其全球企业(控制 10 亿元以上资产的个人)

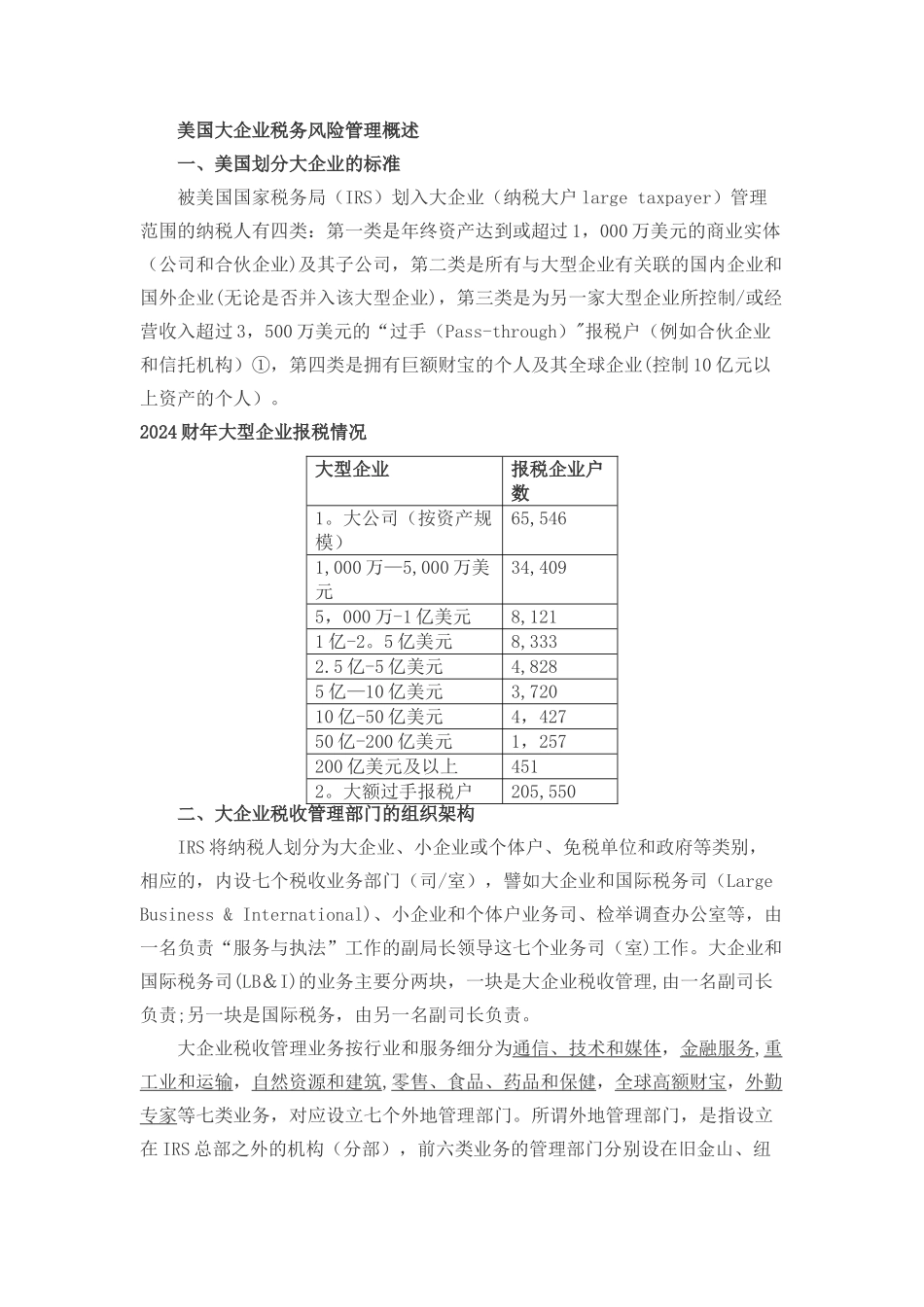

2024 财年大型企业报税情况大型企业报税企业户数1

大公司(按资产规模)65,5461,000 万—5,000 万美元34,4095,000 万-1 亿美元8,1211 亿-2

5 亿美元8,3332

5 亿-5 亿美元4,8285 亿—10 亿美元3,72010 亿-50 亿美元4,42750 亿-200 亿美元1,257200 亿美元及以上4512

大额过手报税户205,550二、大企业税收管理部门的组织架构IRS 将纳税人划分为大企业、小企业或个体户、免税单位和政府等类别,相应的,内设七个税收业务部门(司/室),譬如大企业和国际税务司(Large Business & International)、小企业和个体户业务司、检举调查办公室等,由一名负责“服务与执法”工作的副局长领导这七个业务司(室)工作

大企业和国际税务司(LB&I)的业务主要分两块,一块是大企业税收管理,由一名副司长负责;另一块是国际税务,由另一名副司长负责

大企业税收管理业务按行业和服务细分为通信、技术和媒体,金融服务,重工业和运输,自然资源和建筑,零售、食品、药品和保健,全球高额财宝,外勤专家等七类业务,对应设立七个外地管理部门

所谓外地管理部门,是指设立在 IRS 总部之外的机