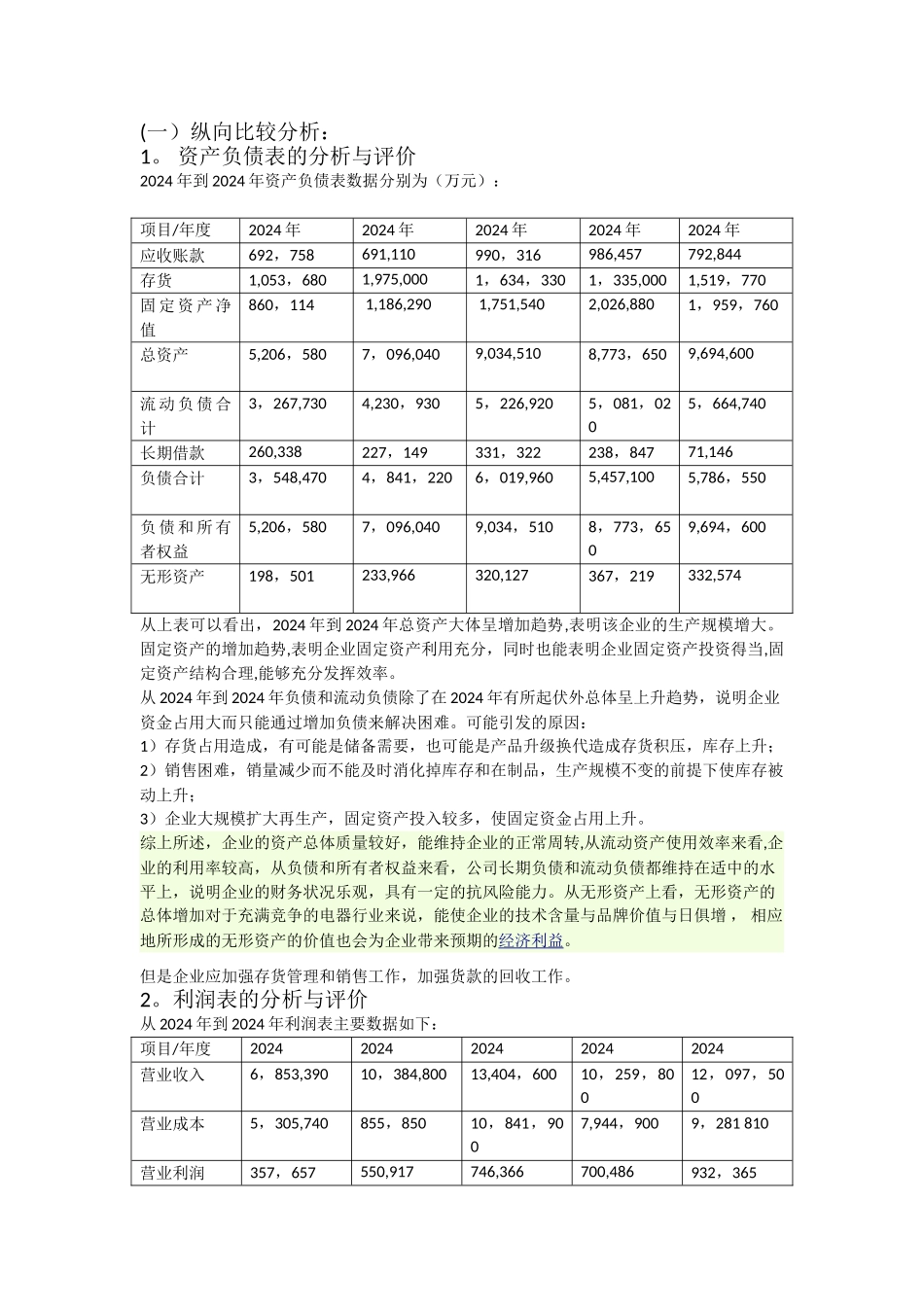

(一)纵向比较分析:1

资产负债表的分析与评价2024 年到 2024 年资产负债表数据分别为(万元): 项目/年度2024 年2024 年2024 年2024 年2024 年应收账款692,758691,110990,316986,457792,844存货1,053,6801,975,0001,634,3301,335,0001,519,770固 定 资 产 净值860,114 1,186,290 1,751,5402,026,8801,959,760总资产5,206,5807,096,0409,034,5108,773,6509,694,600 流 动 负 债 合计3,267,7304,230,9305,226,9205,081,0205,664,740长期借款260,338227,149331,322238,84771,146 负债合计3,548,4704,841,2206,019,9605,457,1005,786,550 负 债 和 所 有者权益5,206,5807,096,0409,034,5108,773,6509,694,600 无形资产198,501233,966320,127367,219332,574从上表可以看出,2024 年到 2024 年总资产大体呈增加趋势,表明该企业的生产规模增大

固定资产的增加趋势,表明企业固定资产利用充分,同时也能表明企业固定资产投资得当,固定资产结构合理,能够充分发挥效率

从 2024 年到 2024 年负债和流动负债除了在 2024 年有所起伏外总体呈上升趋势,说明企业资金占用大而只能通过增加负债来解决困难

可能引发的原因:1)存货占用造成,有可能是储备需要,也可能是产品升级换代造成存货积压,库存上升;2)销售困难,销量减少而不能及时消化掉库存和在制品,生产规模不变的前提下使库存被动上升;3)企业大规模扩大再生产,