基于财务分析视角的 N 银行信贷决策优化研究摘 要在现代经济下,吸收和发放存款是中国商业银行最基础的业务功能,以此通过利息差赚取利润也是其最基本的一项盈利业务

如果因在信贷业务中存在的信用风险而产生了客户违约不良贷款等,将会对银行造成很严重的损失和影响,所以在做出信贷决策时要十分的谨慎

作为一个区域性的商业银行,N 银行经过十多年的实践,目前的信贷决策体系已渐趋完善,但是在财务分析环节还有着不足,有着完善和优化的空间

根据这些情况,本文基于财务分析的视角,归纳总结了 N 银行现行的信贷决策体系,并对信贷决策中财务分析方面所存在的问题进行了成因分析,同时针对所显现出的问题进行了改进和优化

关键词:财务分析;信贷决策;商业银行引言商业银行在现代市场经济中起到了重要的作用,因为其可靠的资金来源,固定的融资费用,相对简便的借款流程等特点,向商业银行借款已经成为广大企业对外融资的重要途径

同企业一样,商业银行也需要持续盈利来谋求长久的发展,通过吸收和发放贷款来赚取存贷款利息差为商业银行最主要的利润来源

如今这个阶段,各大商业银行的不良贷款的发生率依旧很高

据中国银行保险监督管理委员会官网数据,2018 年第一季度的不良贷款率为 1

75%,第二季度为 1

86%,第三季度为 1

87%,第四季度为 1

83%;2019 年第一季度的不良贷款率为 1

80%,第二季度为 1

81%,第三季度为 1

86%,第四季度的为1

由数据显示,近两年不良贷款率呈现出波动增长的趋势,较高的不良贷款率会对银行的资产造成巨大的威胁

因此,如何做好信贷风险评估,提高信贷决策水平,对维持银行稳健发展有着重要的影响

目前,财务分析是商业银行在信贷决策中风险评估的核心

在企业贷款进程中提供的诸多材料中,通过以财务报表为基础的财务分析,可以最为直观的看出企业生产、经营最为真实的状况[1]

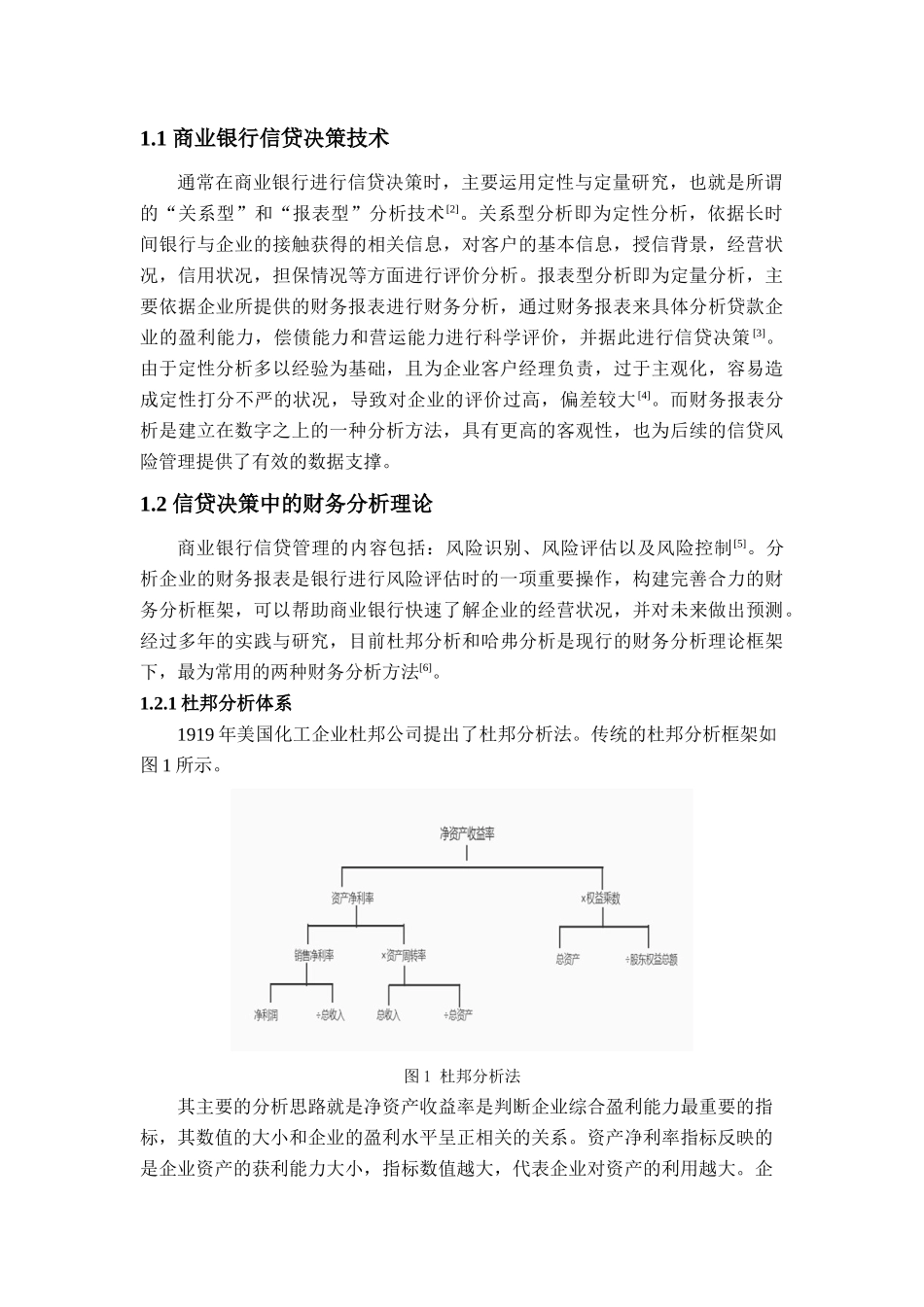

1 信贷决策中