如何能从一个上市公司的财务报表分析出一个公司以后有没有进展潜力假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢

答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊

再如,某公司 2000 年度实现税后利润 100 万元

很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策

但是,假如我们将该公司 1999 年度实现的税后利润 60 万元和 1998 年度实现的税后利润 30 万元加以比较,就可能得出该公司近几年的利润进展趋势,使财务报表使用者从中获得更有效的经济信息

假如我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清楚地显示出来

可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况

报表使用者要想猎取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况

据以预测企业未来的经营前景,从而制定未来的战略目标和作出最优的经济决策

为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况,可将财务报表分析技巧概括为以下四类:横向分析;纵向分析;趋势百分率分析;财务比率分析

一、财务报表分析技巧之一:横向分析 横向分析的前提,就是采纳前后期对比的方式编制比较会计报表,即将企业连续几年的会计报表数据并行排列在一起,设置“绝对金额增减”和“百分率增减”两栏,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况

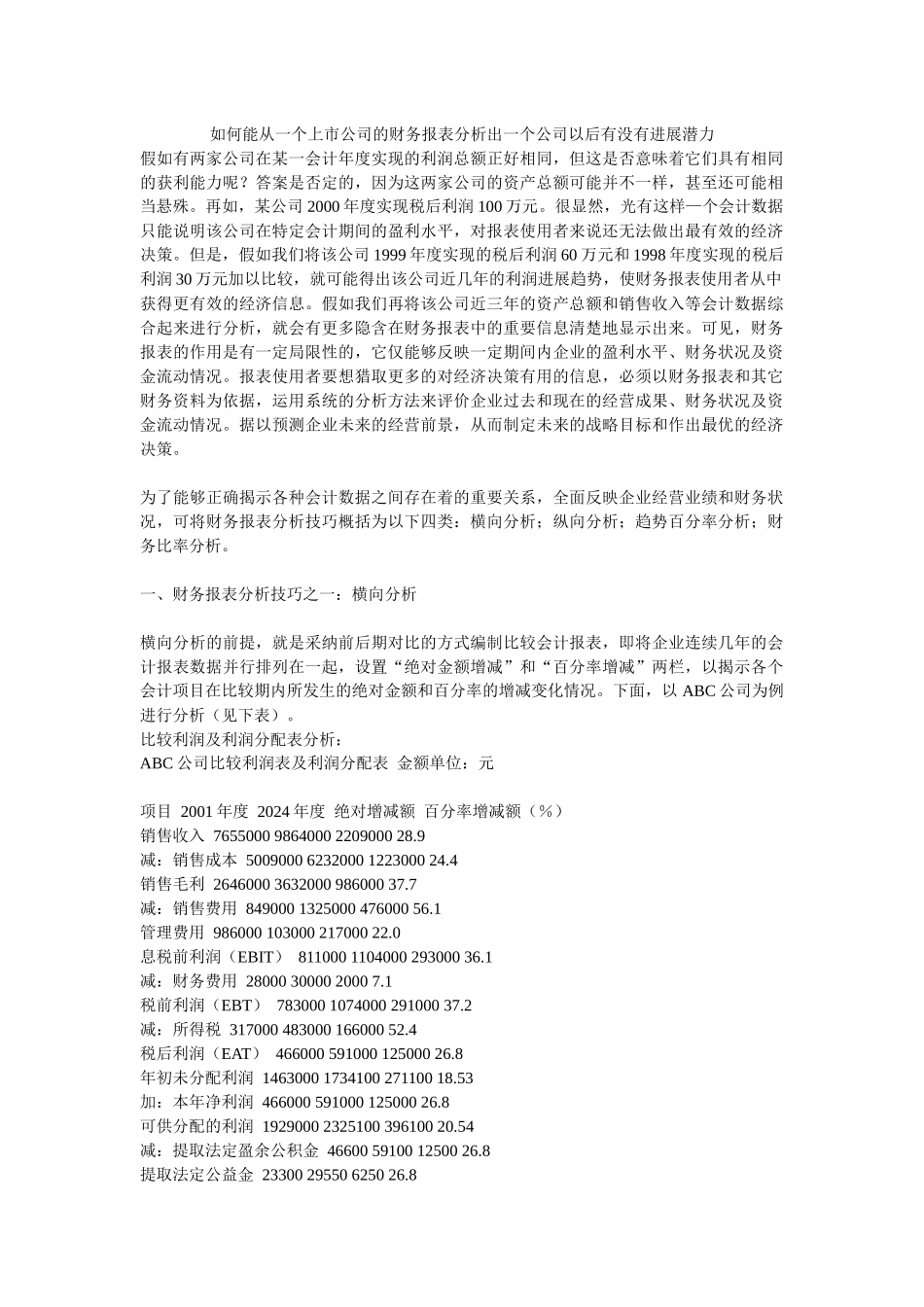

下面,以 ABC 公司为例进行分析(见下表)

比较利润及利润分配表分析: ABC 公司比较利润表及利润分配表 金额单位:元 项目 2