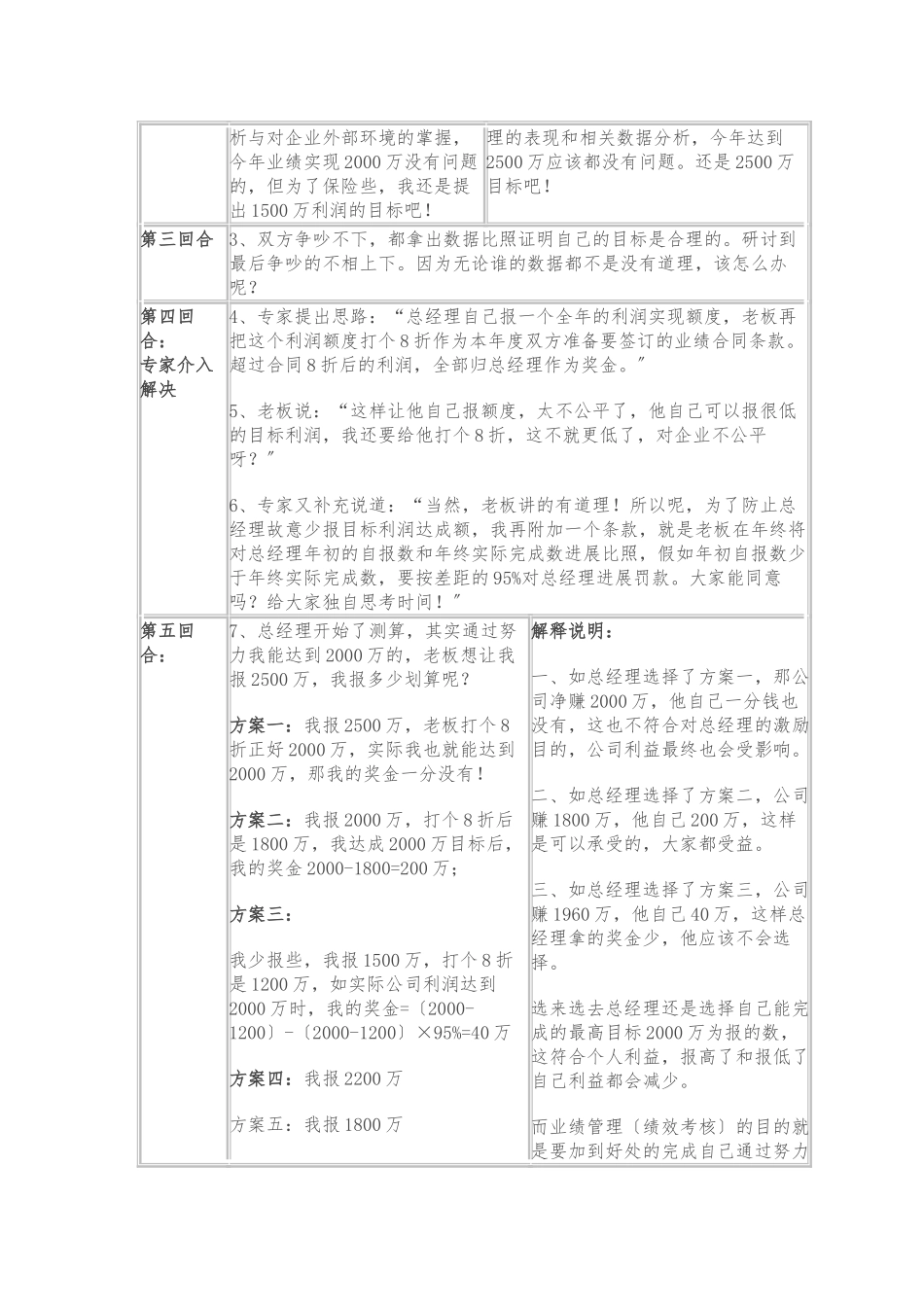

HU 理论又称为联合确定基数法 ,是以这一理论的制造者胡祖光教授姓的拼音 HU 命名,最早是由报道这一方法的《中国企业报》记者王小兵提出的

HU 理论是胡祖光教授在2000 年结题的国家自然科学基金项目重要成果,是解决企业部委托代理问题时信息不对称情况下的基数确定难题而进展的一种制度创新尝试,是以经济人有限理性和信息不对称为前提,承认委托人与代理人处于不对称的企业信息状态,通过设计一种激励相容的剩余索取权分享机制,使代理人在这种制度安排中能够发生自动努力,达到委托人与代理人效用目标均衡

经过胡祖光教授 10 年的理论思考和企业应用,HU 理论已经在 2024年作为专著出版

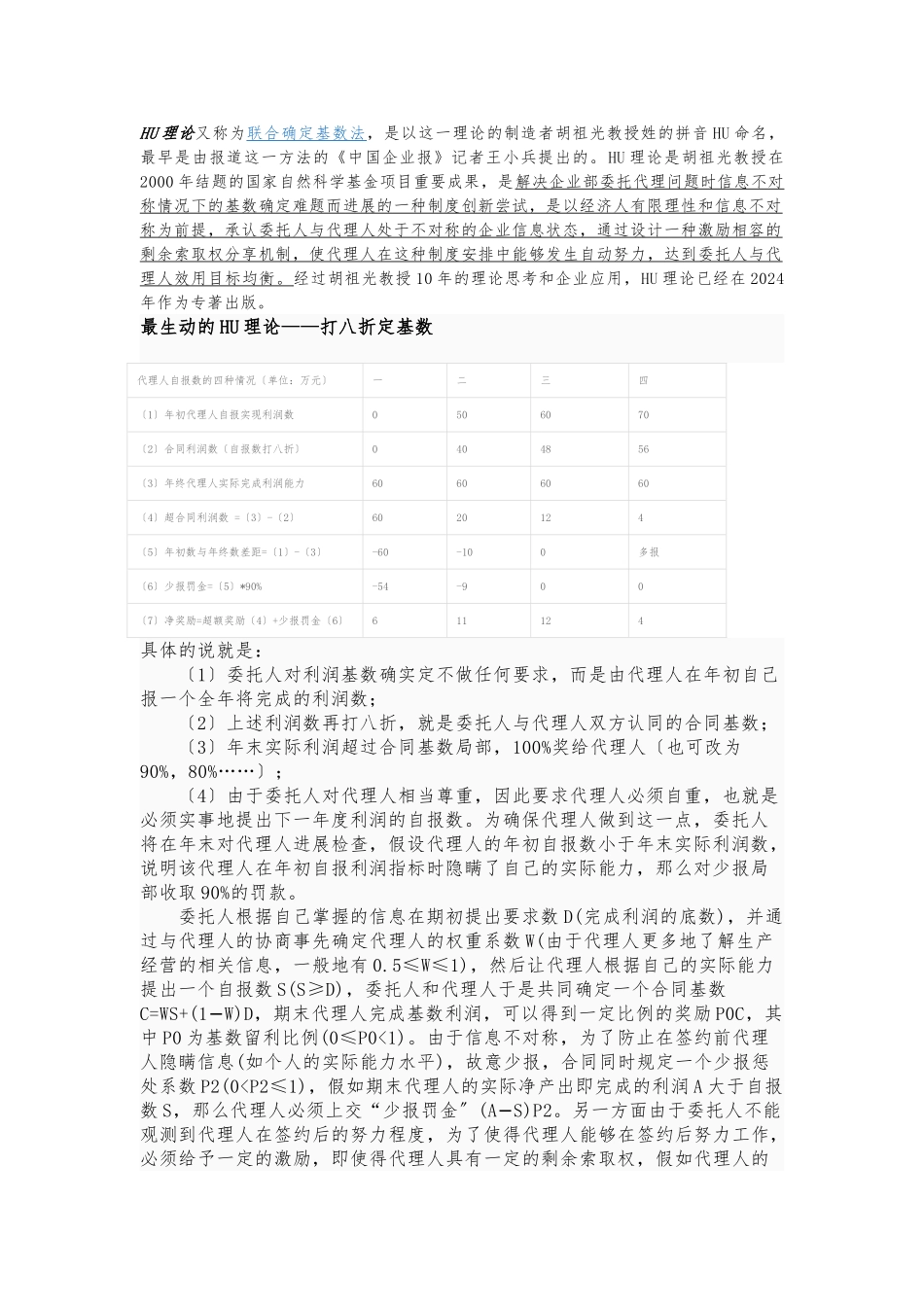

最生动的 HU 理论——打八折定基数代理人自报数的四种情况〔单位:万元〕 一二三四〔1〕年初代理人自报实现利润数0506070〔2〕合同利润数〔自报数打八折〕0404856〔3〕年终代理人实际完成利润能力60606060〔4〕超合同利润数 =〔3〕-〔2〕6020124〔5〕年初数与年终数差距=〔1〕-〔3〕-60-100多报〔6〕少报罚金=〔5〕*90%-54-900〔7〕净奖励=超额奖励〔4〕+少报罚金〔6〕611124具体的说就是: 〔1〕委托人对利润基数确实定不做任何要求,而是由代理人在年初自己报一个全年将完成的利润数; 〔2〕上述利润数再打八折,就是委托人与代理人双方认同的合同基数; 〔3〕年末实际利润超过合同基数局部,100%奖给代理人〔也可改为90%,80%……〕; 〔4〕由于委托人对代理人相当尊重,因此要求代理人必须自重,也就是必须实事地提出下一年度利润的自报数

为确保代理人做到这一点,委托人将在年末对代理人进展检查,假设代理人的年初自报数小于年末实际利润数,说明该代理人在年初自报利润指标时隐瞒了自己的实际能力,那么对少报局部收取 90%的罚款

委托人根据自己掌握的信息在期初提出要求