企业部风险控制与财务管理一、 企业的风险管理与部控制企业的风险管理从本质上也应当是以部控制为前提,是以部的风险为主要对象的进行的有效和适当的管理

现代企业面临的激烈的市场竞争和恶劣的生存环境

各种经济活动都伴有风险的存在,会产生不同的结果

企业(组织)的终极目标就是利益的最大化,企业始终生存在成本和利润之间

从影响这些要素发生风险的原因,主要是外部的市场环境风险和部特有风险.外部风险如:政治环境、宏观经济环境、自然灾害和意外等企业外部的风险,也称为系统风险

部风险包括组织治理结构、部控制缺陷、管理者的素养经营特点等形成的经营风险——企业生产经营过程的不确定性;财务风险——企业举借债务给财务成果带来的不确定性;法律风险——作为经济活动的平等民事主体之间法律行为活动的诉讼风险等,也称为非系统风险

对于前者是每个企业所共同面临的风险,是企业自身无法预见和控制的

因此,企业风险管理的理想途径应当首先是完善防企业财务风险和经营风险管理体系,包括:法人治理结构、风险管理组织、财务运营和公司运营的政策与程序、部审计系统等

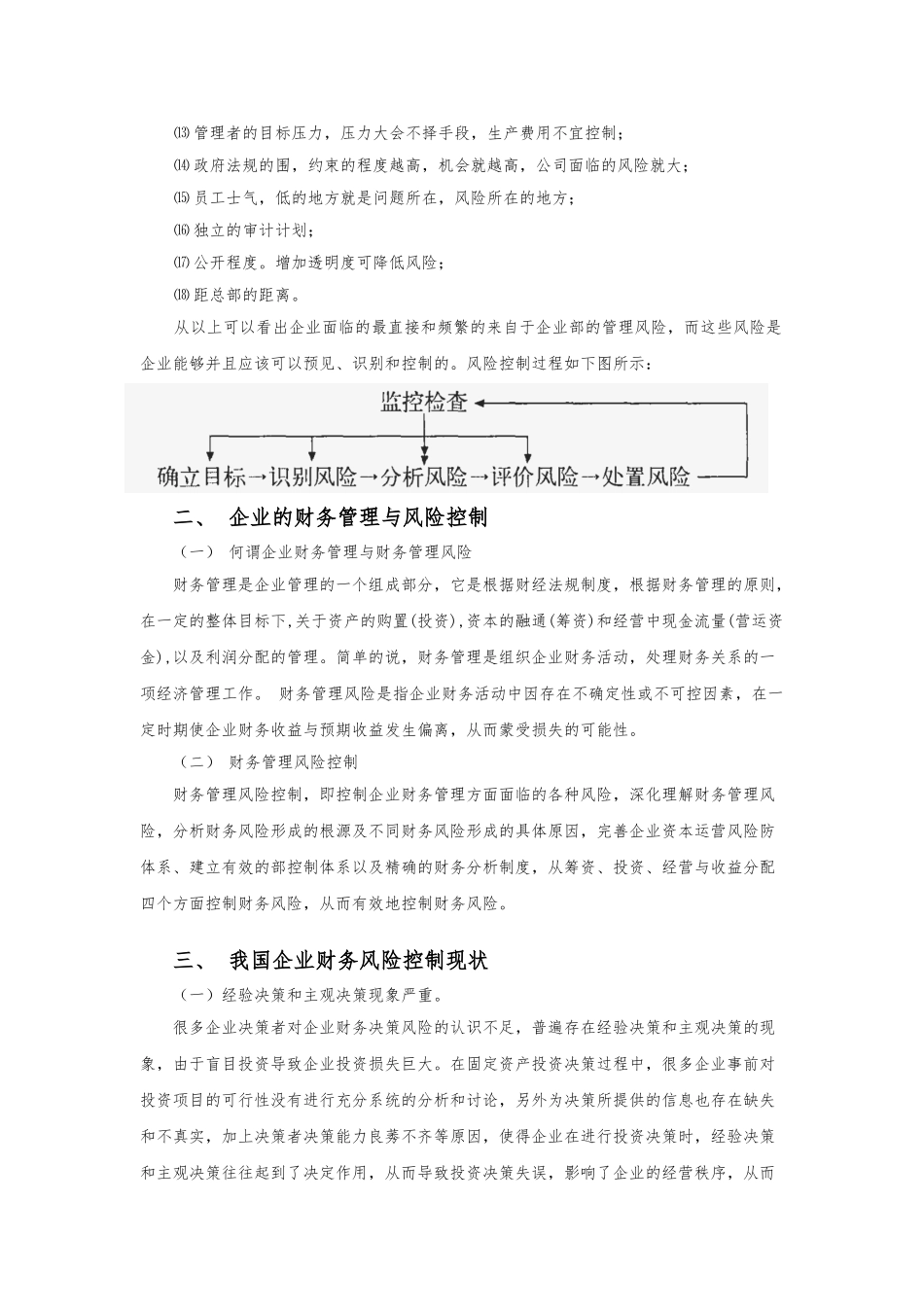

加强对部风险的识别和把握,以部各种可能发生偏离目标的不确定因素为控制点,建立起风险管理机制和体系,来应对部风险,并进而对企业整体风险进行管理

根据调查,企业面临的外部风险和部风险大至有以下 18 种重要的风险因素:⑴ 单位控系统的有效性决定了风险的大小;⑵ 管理者的能力大小,决定风险的大小;(3)管理者的正直度,正直的管理者可以保障职责的完成和风险的减小;(4)单位的规模

单位规模大潜在的风险就高;(5)会计系统的变动,变动后的信息系统风险很高, (6)经营业务的复杂程度,越复杂,出错的几率越大;(7)要职人员的变动,会增加或至少带来不确定性;(8)经营环境恶化,会促使管理人员不顾一切歪曲业绩;(9)资产流动性,流动性大,发生损失的机会就越大;⑽ 企业快速增长,在生产