地方财力分析手册(精编版)地方政府财力与地方经济进展水平息息相关,是衡量该地区政府信用水平和偿债能力的重要基础和依据

根据现行预算管理体系,我国财政核算工作由财政部负责,实行一级政府一级预算,设立中央,省级(省、自治区、直辖市),地市级(设区的市、自治州),县市级(县、自治县、不设区的市、市辖区),乡镇级(乡、民族乡、镇)五级预算

地方各级总预算由本级政府预算和汇总的下一级总预算组成

目前的预算体系中,包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算,即财政预算“四本账”

把握好这“四本账”,成为分析地方政府财政状况的关键

一、地方财政预算“四本账”1、一般公共预算(1)收入对于地方政府而言,一般公共预算中核算的收入项目包括一般公共预算地方收入、转移性收入、债务收入、债务转贷收入等

一般公共预算地方收入即由地方征收,根据现行体制缴入地方金库的一般公共预算收入

一般公共预算地方收入,加上由地方征收,但根据现行财政体制缴入中央金库的上划中央收入,构成一般公共预算总收入

例如,根据《省 2024 年预算执行情况和 2024 年预算草案的报告》:2024 年全省一般公共预算收入完成 4,858亿元,其中,地方收入 2,812 亿元,上划中央收入 2,046 亿元

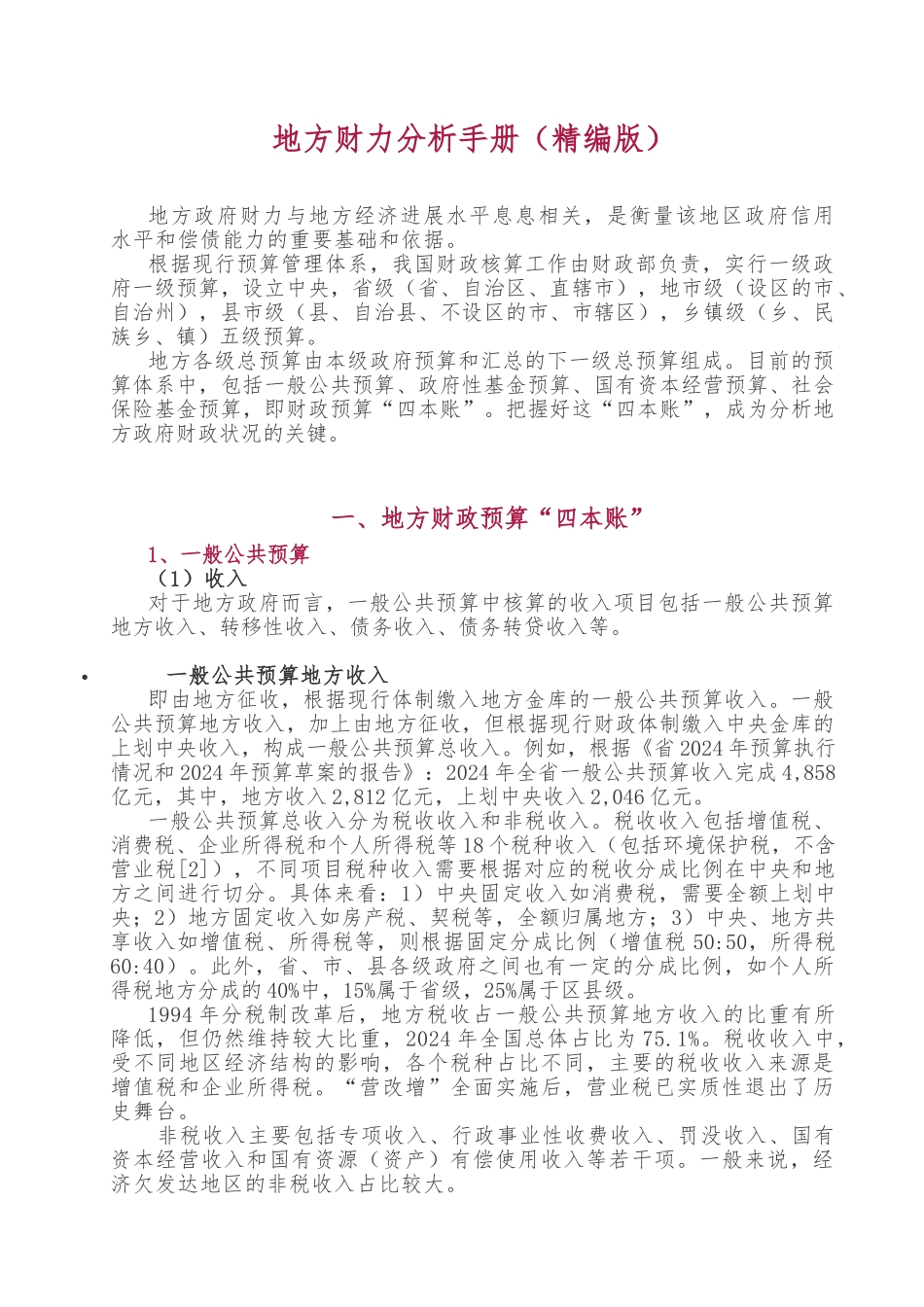

一般公共预算总收入分为税收收入和非税收入

税收收入包括增值税、消费税、企业所得税和个人所得税等 18 个税种收入(包括环境保护税,不含营业税[2]),不同项目税种收入需要根据对应的税收分成比例在中央和地方之间进行切分

具体来看:1)中央固定收入如消费税,需要全额上划中央;2)地方固定收入如房产税、契税等,全额归属地方;3)中央、地方共享收入如增值税、所得税等,则根据固定分成比例(增值税 50:50,所得税60:40)

此外,省、市、县各级政府之间也有一定的分成比例,如个人所得税地方分成的 40%中,