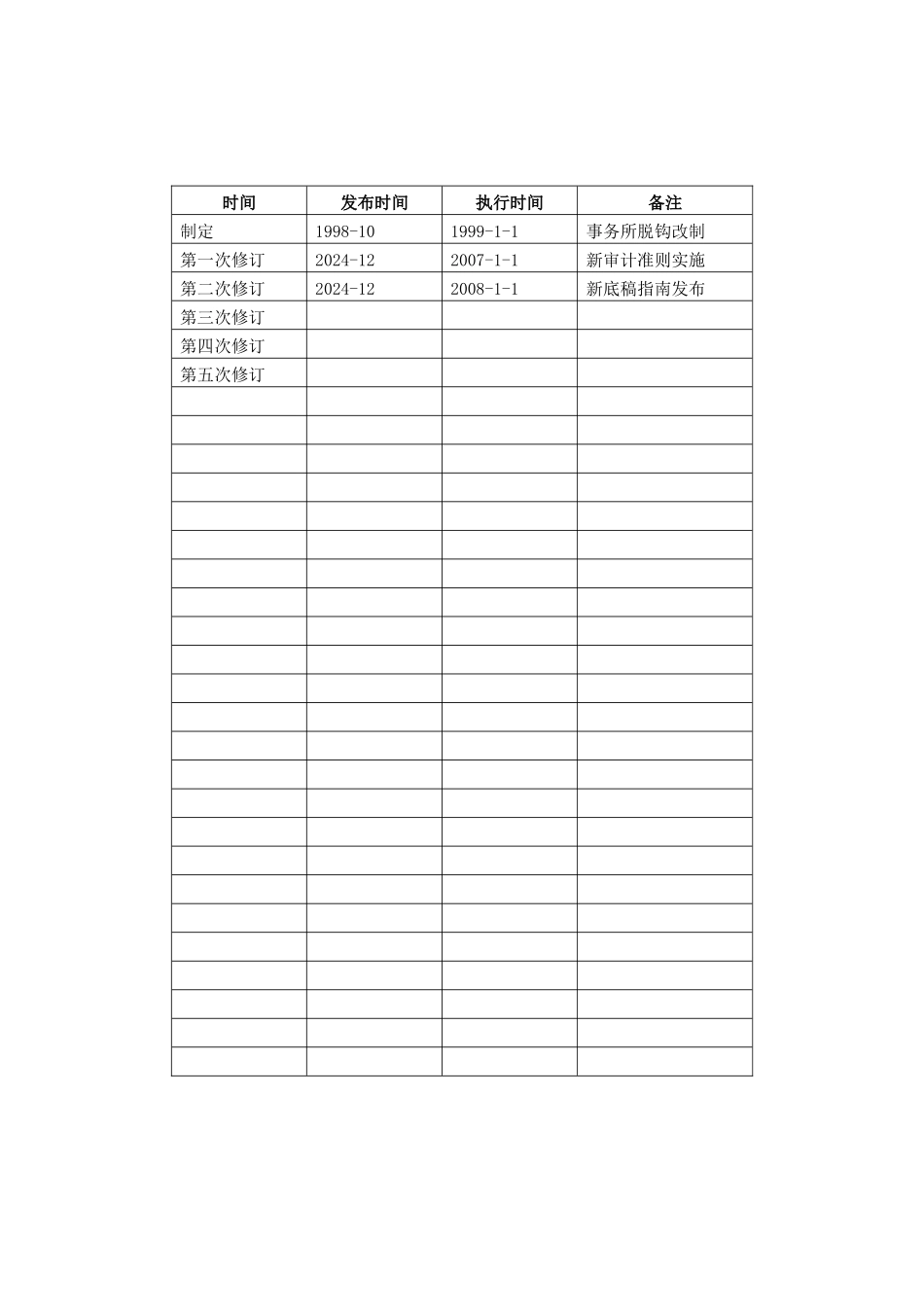

时间发布时间执行时间备注制定1998-101999-1-1事务所脱钩改制第一次修订2024-122007-1-1新审计准则实施第二次修订2024-122008-1-1新底稿指南发布第三次修订第四次修订第五次修订施工企业审计特别考虑(天职国际业规 401 号)1.总则 1

1 本规程对业务人员执行相关业务具有指导作用,不具有强制性

但项目负责人在拟订、批准审计计划时应当考虑本规程内容的影响

2 本规程包括建筑(工程)施工企业概述及 2024 年度行业分析,并对工程收入、工程成本、应交税金、甲方供料结算等行业特别风险及其应对进行了分析

2.行业概述及 2024 年度行业分析略3.行业特别风险及应对3

1 工程收入确认3

1 根据建造合同会计准则的规定,假如建造合同的结果能够可靠地估量,企业应根据完工百分比法在资产负债表日确认合同收入和成本

实际工作中通常由被审计单位的工程预算员编制工程预算书,根据工程进度确认收入并结转成本

2 审计中的主要问题(1)资产负债表日确认的工程完工程度可靠性较低,管理当局藉此操纵收益

如根据管理当局的不同意图,有的为了完成利润目标、承包指标、更充分地享受税收等优惠政策、便于筹资等目的,可能会多计收入;有的为了以丰补歉、留有余地等目的而少计收入,待工程决算以后再冲回或再计收入,人为操纵损益

(2)建设单位或开发商迟迟不进行工程决算审计

如为了拖欠工程款,有些开发商或建设单位几年甚至十年不进行工程决算审计

还有些建设单位将已达到预定可使用状态、并已交付使用的固定资产于“在建工程”账户长期挂账,但折旧正常计提,造成账目混乱

有些开发商早已将商品房卖出,且已收回款项,但迟迟不进行工程决算审计

(3)重复确认收入

如当总公司下设多个分公司时,有时几个分公司共同承建一个工程项目,各个分公司会出现重复确认收入的情况

3 审计难点(1)对尚未