当现金流量成为至尊 基思·切克利 摘自《战略现金流管理》摘自《商学院》2024 年 9 月刊总第六期“好消息——这个月我们的销售额几乎翻了一番,而且我们有希望在中东拿到一份新的合同

”——首席执行官“很抱歉

总裁先生——银行的打不通——我们透支得太多了,我不知道银行是否同意在星期五支付我们的工资支票

”——财务主管现金是驱使企业前进的基本动力——缺乏现金的企业必定会失败

现金流量是无所不在的——无论你是商界人士、投资者还是贷方,都无法避开面对现金流

许多人士在面对意外的现金短缺,甚至间或的现金盈余已经体会到了战略现金流量管理的重要性

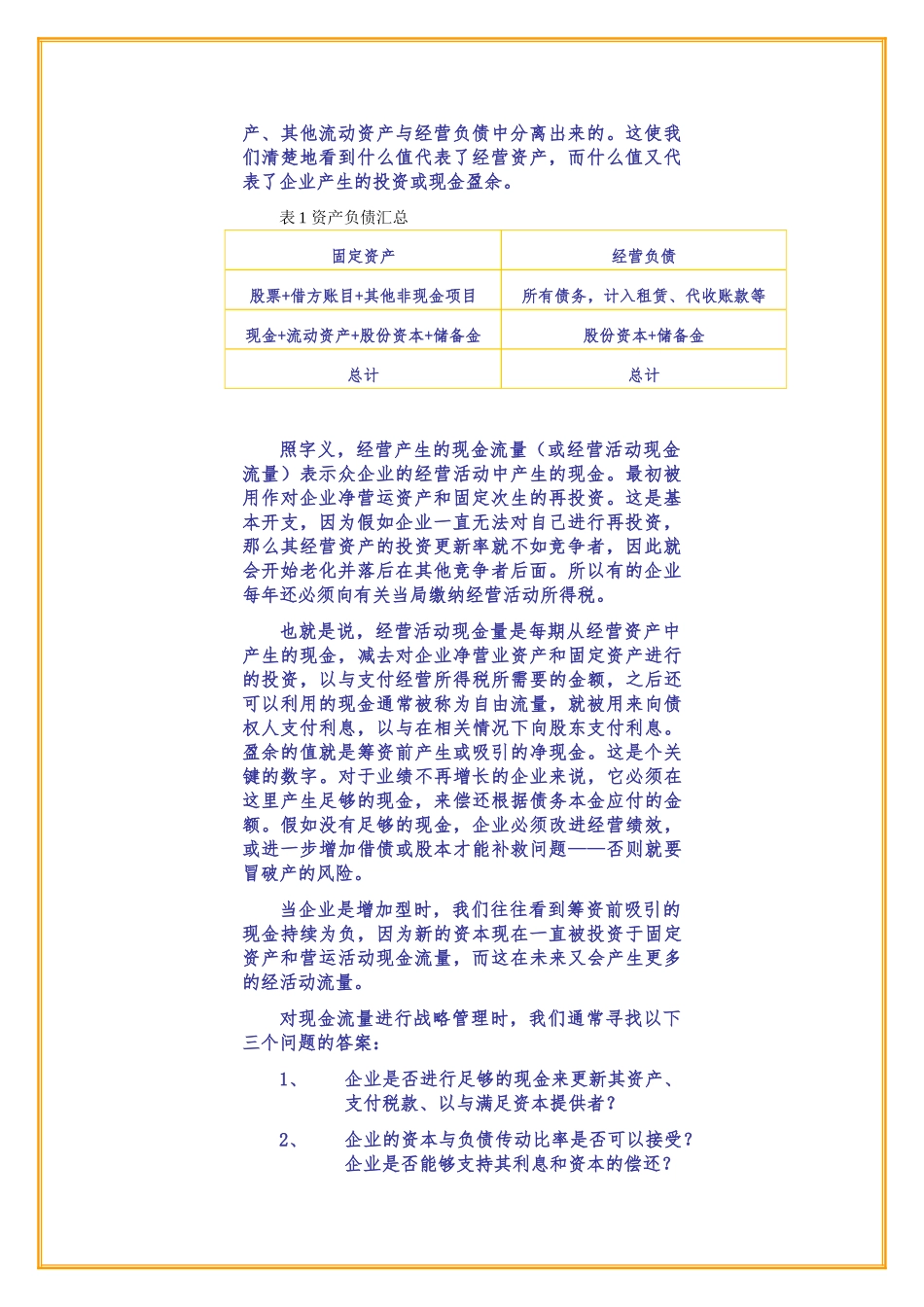

报告现金量要更好地了解如何管理企业的现金流量,首先让我们先理解表 1 所列的资产负债表

它可以帮助我们掌握现金流量的关键要素

如表 1 所示,所有债务与股本是从企业的固定资产、其他流动资产与经营负债中分离出来的

这使我们清楚地看到什么值代表了经营资产,而什么值又代表了企业产生的投资或现金盈余

表 1 资产负债汇总固定资产经营负债股票+借方账目+其他非现金项目所有债务,计入租赁、代收账款等现金+流动资产+股份资本+储备金股份资本+储备金总计总计照字义,经营产生的现金流量(或经营活动现金流量)表示众企业的经营活动中产生的现金

最初被用作对企业净营运资产和固定次生的再投资

这是基本开支,因为假如企业一直无法对自己进行再投资,那么其经营资产的投资更新率就不如竞争者,因此就会开始老化并落后在其他竞争者后面

所以有的企业每年还必须向有关当局缴纳经营活动所得税

也就是说,经营活动现金量是每期从经营资产中产生的现金,减去对企业净营业资产和固定资产进行的投资,以与支付经营所得税所需要的金额,之后还可以利用的现金通常被称为自由流量,就被用来向债权人支付利息,以与在相关情况下向股东支付利息

盈余的值就是筹资前产生或吸引的净现金

这是个关键的数字

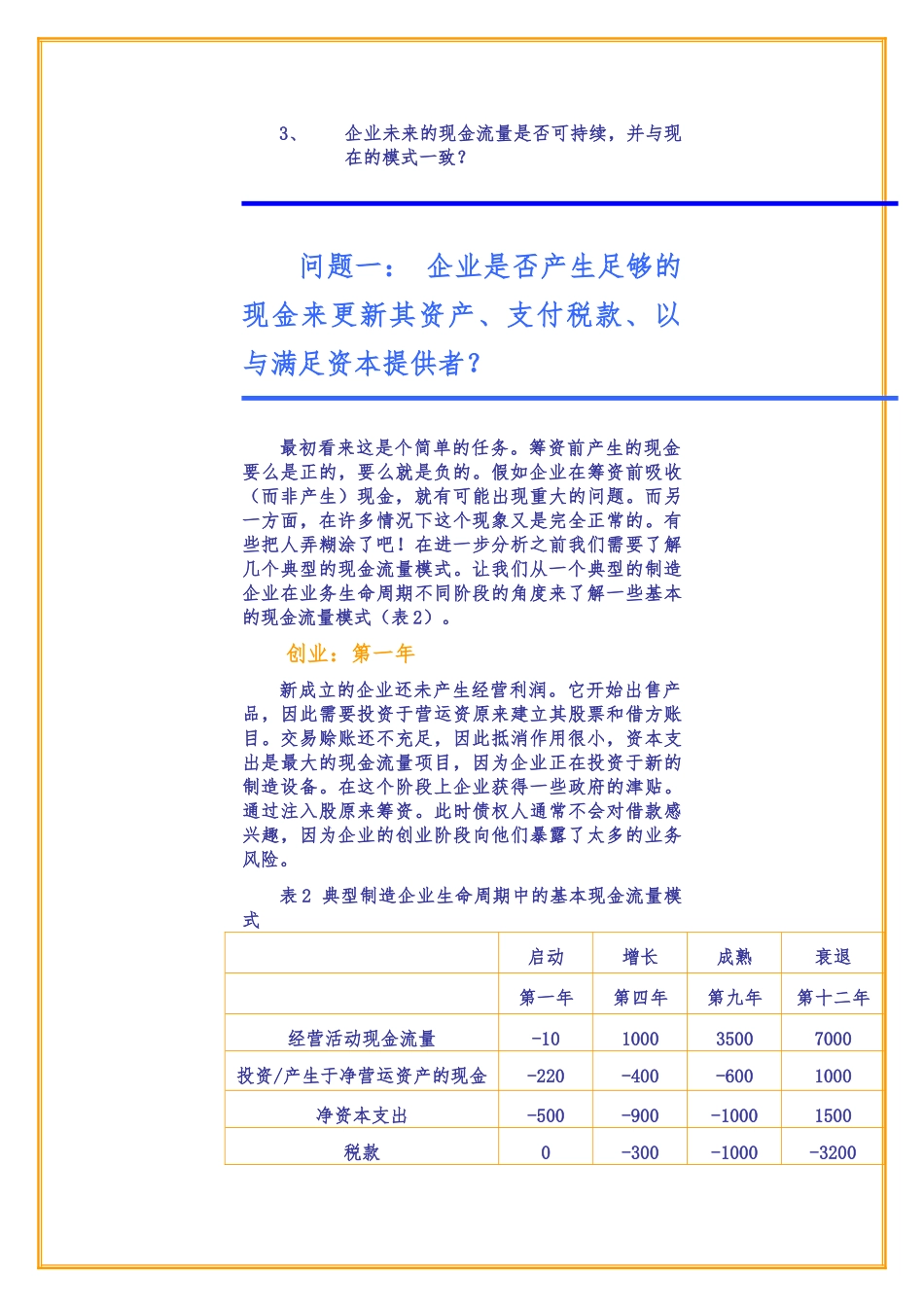

对于业绩不再增长的企